|

|

3 M* {8 k; }; J: b) a6 c( l+ P+ B# }3 i2 v$ i! ~: Z3 Y

6 c: }; ]6 }) l6 {' a" ^* G9月5日,科创板上市委2019年第21次审议会议召开,同意深圳市杰普特光电股份有限公司发行上市,也成为国内第二家上市的光纤激光器公司。接下来,我们将从公司股权结构、主要产品、盈利水平、主要客户、核心供应商、技术优势、产品毛利率、未来规划等方面详细解读这一科创板“新贵”!

; H/ D1 F1 u7 @) D0 d( l1 x8 ?) W$ |, w8 F, X2 w; |- U

/ R7 ^; d: R% ] |5 ^* a杰普特:中国MOPA脉冲激光器代表$ A: Y8 _- K& t; e2 w) ~

+ f( h2 v$ N2 r& k1.1. 公司简要介绍

, D. h1 w H& j, m& }+ Z7 h

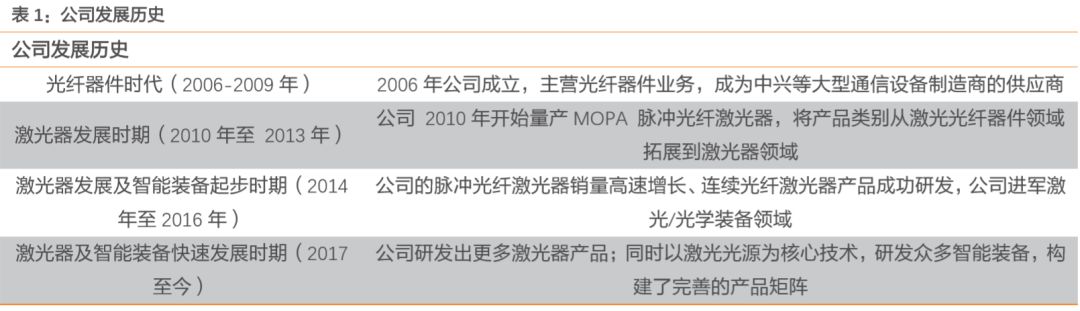

5 N7 e" q7 o* E# G6 n5 N. G深圳市杰普特光电股份有限公司成立于2006年。公司主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司早期主营光纤器件业务,2010年研发出并开始量产MOPA脉冲光纤激光器,2014年公司进军激光/光学装备领域,如今,公司形成了完整的产品矩阵:激光器、激光/光学智能装备和光纤器件。公司自主研发的MOPA脉冲光纤激光器在国内率先实现了批量生产和销售, 填补了国内该领域的技术空白。

/ B6 W1 p2 c) m% S' B8 b

, _+ O* c, V' ^8 N* p 9 V' A" A1 \" \ 9 V' A" A1 \" \

: P) j" `& E& w" M7 o2 ^

* ^- Y7 g' y) a9 F0 b% w! e ^$ | * ^- Y7 g' y) a9 F0 b% w! e ^$ |

# w5 M! T! C0 E7 p$ C# S5 M$ d

1.2. 公司股权结构

9 p1 K9 E3 d4 b6 ^5 H0 d8 Q/ y. |

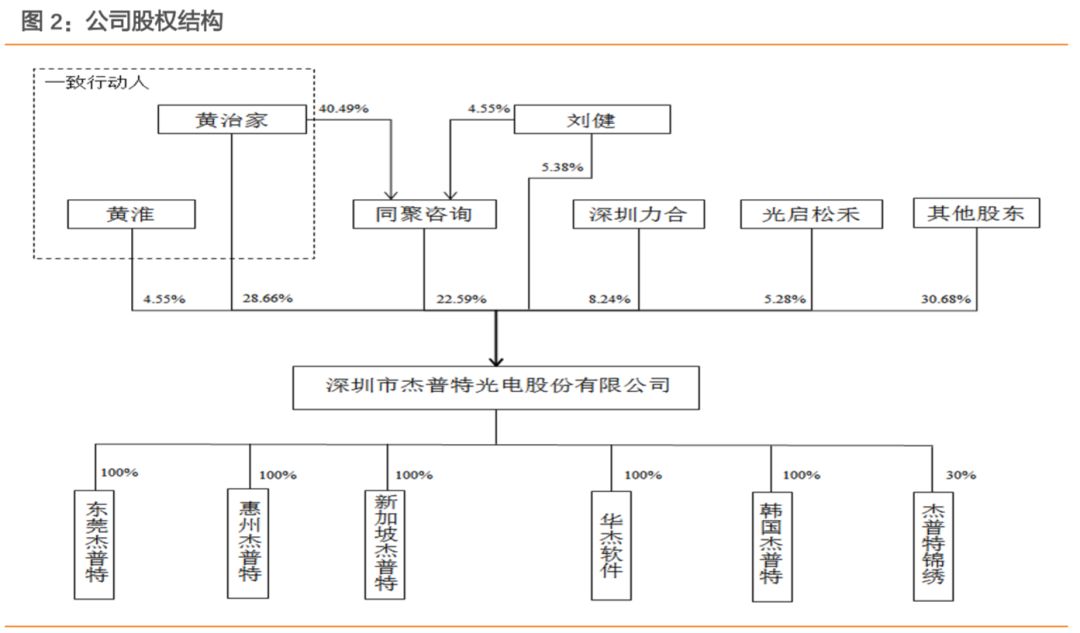

公司的控股股东和实际控制人为黄治家,直接持有公司28.66%的股份。黄淮为公司控股股东、实际控制人的一致行动人,直接持有公司4.55%的股份。其他持有公司5%以上股份的其他主要股东包括同聚咨询、深圳力合、刘健、光启松禾。公司拥有5家全资子公司惠州杰普特、新加坡杰普特、东莞杰普特、华杰软件、韩国杰普特,1家参股公司杰普特锦绣。

. W2 Y6 I3 h( J, `

C2 Z5 o/ `! D& S . k$ C* ~ T4 Z" ^8 ~ . k$ C* ~ T4 Z" ^8 ~

( f. H1 {# z" k* h. |) v# K( p

1.3. 四大优势形成公司的竞争力

$ G% u5 W: z6 R; V6 t

8 V# Y8 _. b! u9 [公司依赖专业人才优势、技术研发优势、产品结构优势、客户资源优势四大优势保证抗风险能力与可持续发展能力。7 l7 B8 i+ ^7 K- i7 g8 _" r. A

) A; y, g, i& ^. K

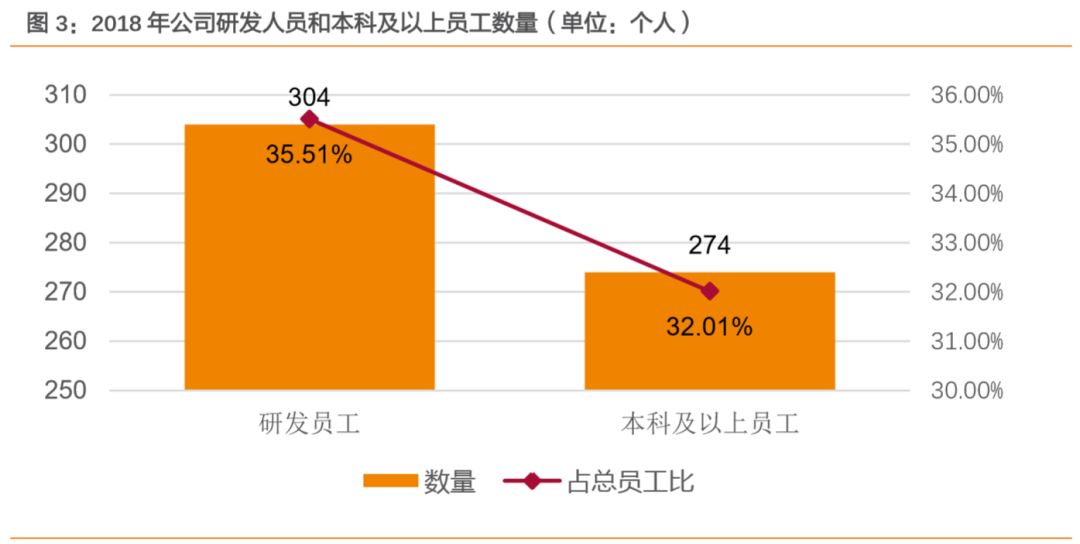

第一,专业人才优势。公司核心技术团队汇集了众多不同学科背景的高层次人才,2018年公司有研发人员304人,占比35.51%。

2 f7 M% Y; O& n8 ^

9 h- P% Z8 D4 D" Z5 O) L6 f第二,技术研发优势。公司在深圳和新加坡设置了研发中心,拥有出色的核心技术团队,公司围绕光纤激光光源技术开发出一系列拥有自主知识产权的专利技术。

{) K" j0 F7 U7 r% [* j第三,产品结构优势。公司拥有激光器、激光/光学智能装备和光纤器件产品系列,能够满足客户在激光打标、激光切割、激光检测、激光精密焊接、光纤激光通信传输等各类型的工业应用场景的需求。

$ Q( }. X' W/ N& Z* {

& T+ s' y. V# i6 Y第四,客户资源优势。目前公司产品已覆盖我国华南、华东、华中、华北等区域客户,并已销售至美国、欧洲、亚洲等多个国家或地区。; O5 @! q. p' ~% ?$ p: Z

/ O1 o$ }+ i0 [+ X3 f9 E

8 A3 I& \ l0 A' E0 G( F9 G# s/ c2 Q' Y R t

依赖激光器和智能装备,公司不断成长

( K) M+ V1 N3 ~$ r, d3 X( D3 Z" u9 k* g1 i- \ ]4 S

2 D1 d: N( v9 M$ D$ P

2.1. 公司产品介绍 " i8 N* E; ?2 p; e) g

% w. w% }2 s: D/ b) i C- D

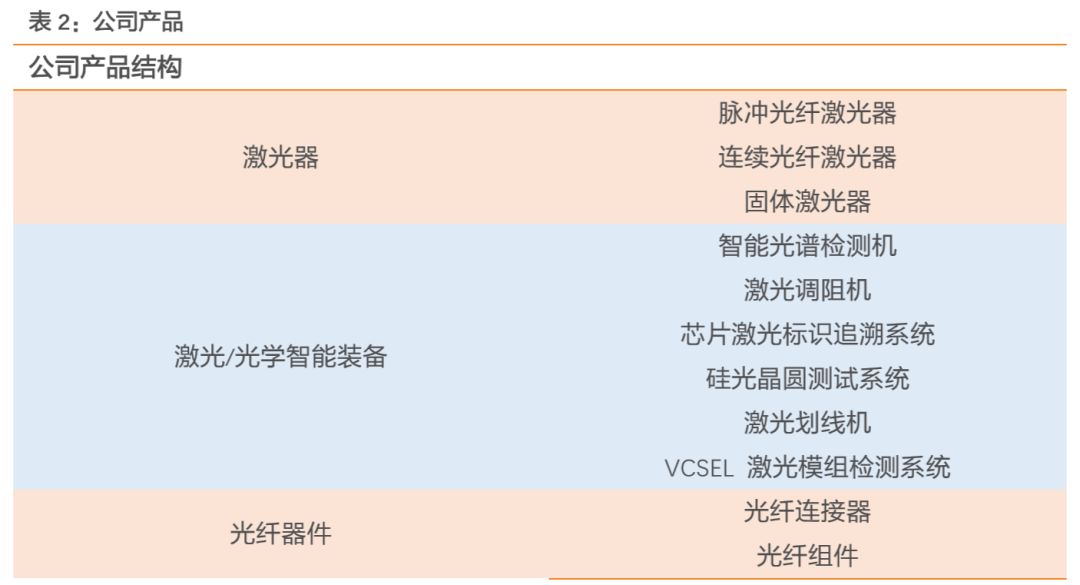

公司的主要产品包括激光器,激光/光学智能装备和光纤器件。公司激光器产品主要包括脉 冲光纤激光器、连续光纤激光器和固体激光器;激光/光学智能装备主要包括智能光谱检测机、激光调阻机、芯片激光标识追溯系统、激光划线机、VCSEL激光模组检测系统、硅光晶圆测试系统等;公司光纤器件主要包括光纤连接器、光纤组件等。

/ b; Q9 m; ], d: T5 e/ w

$ Y4 v" }1 T" ~5 T9 N + I2 Q# F3 R3 d* V U + I2 Q# F3 R3 d* V U

) e' m2 m* L2 E- |9 j4 C, A7 L/ F2.2. 激光器和智能装备价格与销量齐升 2 D+ N/ N# l+ e

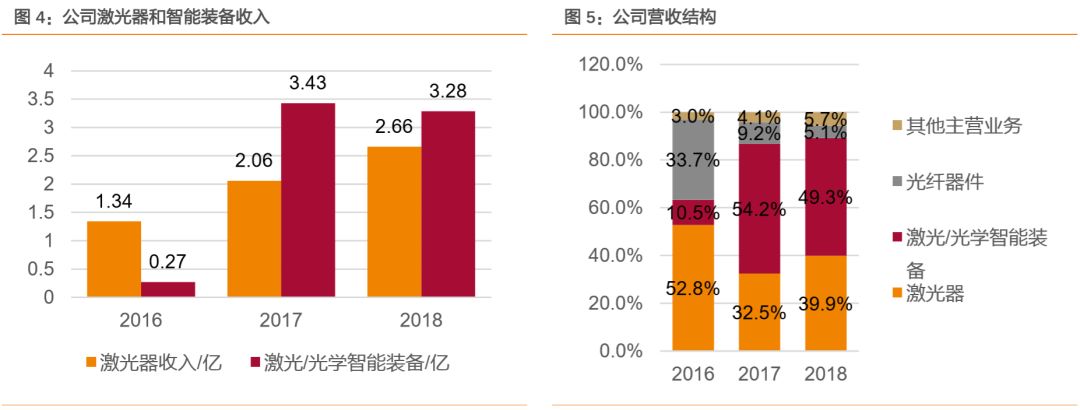

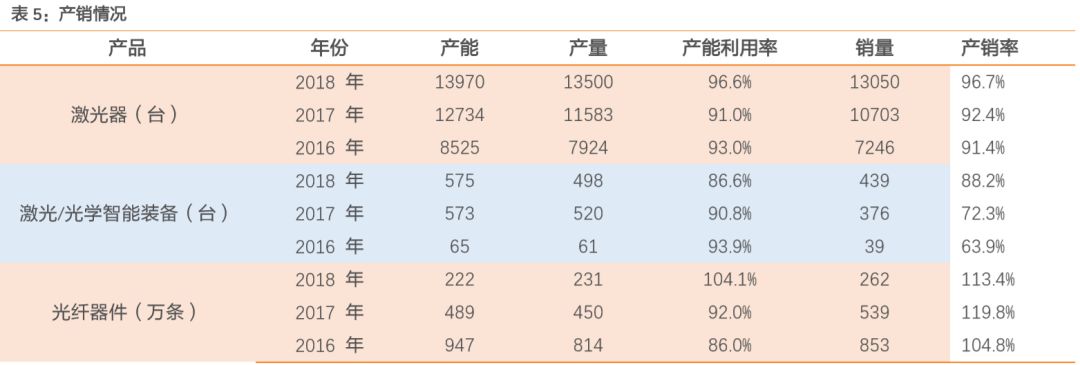

, F) l' R( F% l& |" o受益于激光器和激光/光学智能装备的收入上升,公司营收规模不断上升。2018 年激光器和激光/光学智能装备收入占主营业务收入的89.2%,是公司的主要收入来源。2016-2018年公司的营业收入分别为2.53 亿、6.33 亿和6.66亿元,其中激光器的收入分别为1.34亿、2.06亿和2.66亿,激光/光学智能装备的收入分别为0.27亿、3.43亿和3.28亿,光纤器件 的收入分别为0.86 亿、0.58亿和0.34亿。

* ? f/ B- h( ^& b5 n. z

! U. g9 @( u) v5 a" E& ? S/ P

4 [$ ?# |/ {- c8 D

- n# _ i3 m( V: A/ r 7 \1 x8 B0 [& @+ e0 s2 O+ f 7 \1 x8 B0 [& @+ e0 s2 O+ f

9 D/ s/ o- l. W6 b0 B5 }8 }. R1 j' E

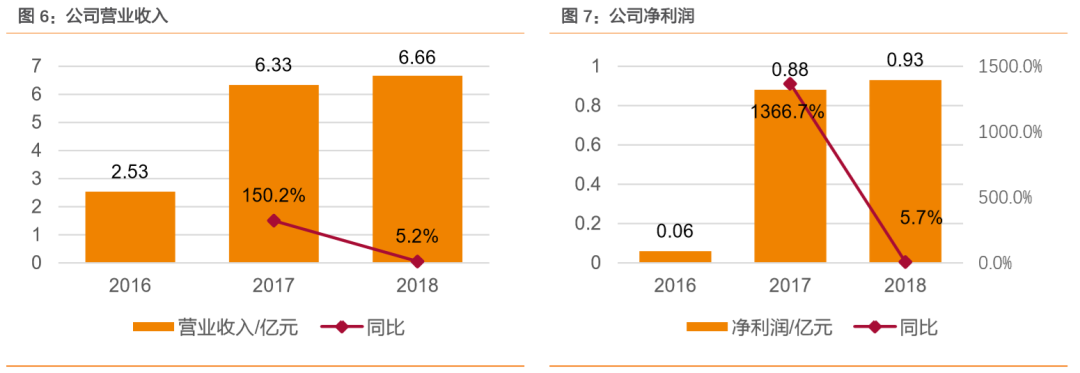

产品单价和销量齐头并进。产品单价近年有所上升,2016 年激光器和智能装备单价分别为18467.35元和683782.05元,2018年分别为20360.81元和748227.79元。产品销量也呈上升趋势,2016年激光器和智能装备销量分别为 7246台和39台,2018年分别为 13050 台和 439 台。 , C5 Q* a. w- r! T8 A

激光器和激光/光学智能装备产能上升,光纤器件产能下降。激光器2016-2018 年产能为 8525 台、12734 台和 13970 台,激光/光学智能装备 2016-2018 年产能为 65 台、573 台和 575 台,光纤器件 2016-2018 年产能为 947 万条、489 万条和 222 万条。 3 }( f% J% u) X* d3 z- I

/ D3 S$ @6 B9 ]# O" V

; K& n/ L/ g( F9 }

0 P$ D M2 d- o9 W 6 L# [: z! L0 D8 N7 ] 6 L# [: z! L0 D8 N7 ]

9 u& w) O; W' k9 o

2.3. 公司客户结构较为集中

0 V- n5 |# b7 k& X2 k

/ A6 p. D+ P9 Y8 `. Q+ Y9 u) G9 V1 Z苹果公司是杰普特的第一大客户,公司客户结构较为集中。2017-2018 年公司前五大客户 收入分布为 3.40 亿元和 2.97 亿元,占总收入 53.68%和 44.6%,公司客户结构比较集中。其中苹果公司 2017-2018 年销售收入分别为 2.48 亿元和 1.54 亿元,占营业收入的比例分别 为 39.20%和 23.10%,是公司第一大客户。国巨股份是公司第二大客户,2017-2018 年销售 收入分别为 0.29 亿元和 0.77 亿元,占营业收入的比例分别为 4.56%和 11.50%。集中的客户结构可能导致公司议价能力较弱和过度依赖大客户。

3 {: C3 {0 u/ o) |% ^4 I+ G t/ ~6 U" N0 p* P- R* K2 E

6 P1 A9 k, ^* e! B5 E V( n. R

2 o5 J5 n6 R# }0 N/ l" w公司激光器业务的主要原材料包括泵浦激光器、种子源激光器等半导体激光器、隔离器和特种光纤等,激光/光学智 能装备业务的主要原材料则为光谱分析模块、氙灯光源和皮秒激光器,而光纤器件的主要原材料则为光缆。公司2018年前五大供应商为光库科技、凯普林光电、贰陆激光、Instrument Systems GmbH和雅科贝思,采购费用为 1.44 亿 元,占总采购费用 34.06%。

1 z& n- ]4 C& u  " z& z, v) E5 v3 {$ n( W " z& z, v) E5 v3 {$ n( W

8 D F) V3 U% l8 U# v

公司经营状况向好,盈利能力渐强 Y9 S. n% v# V) U1 [6 C; J9 E

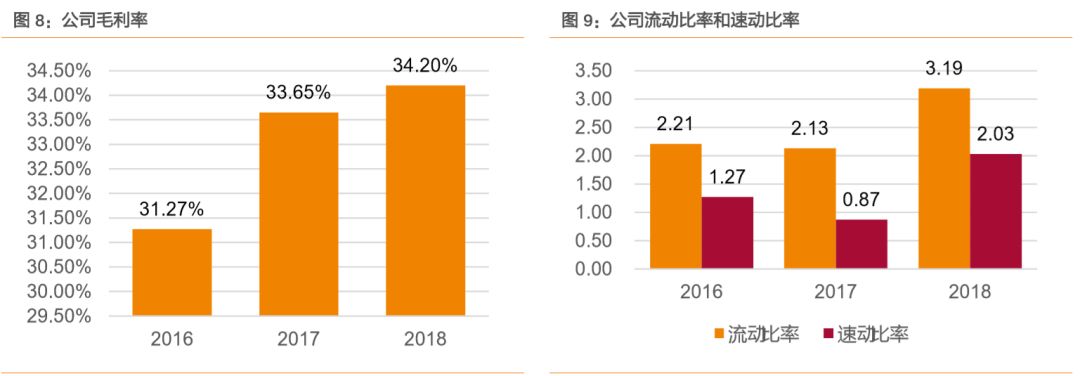

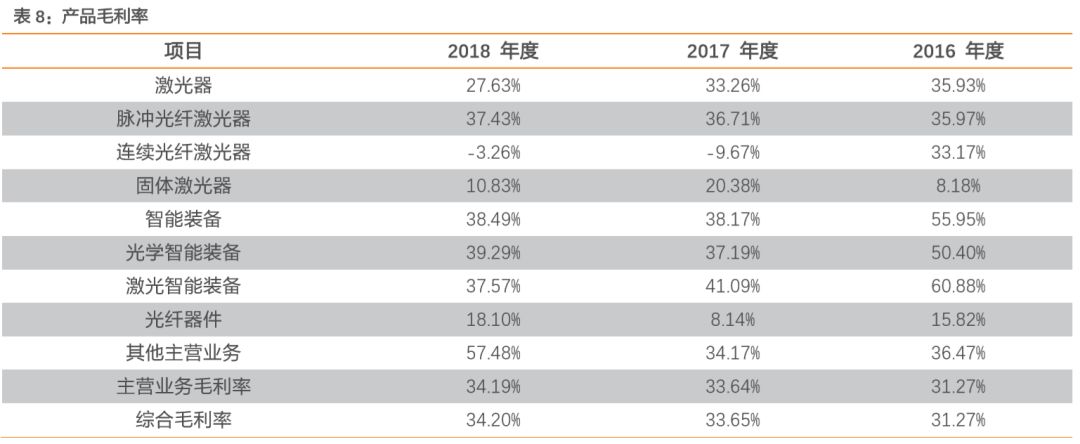

" {! K6 T' d, F* e. U& e1 J" u公司营收规模和净利润不断扩大,盈利能力有所增强。公司 2016-2018 年营业收入分别为 2.53 亿、6.33 亿和 6.66 亿,2018 年增长率为 5.2%;净利润分别为 0.06 亿、0.88 亿和 0.93 亿,2018年增长率为5.7%。公司盈利能力不断增强,2016-2018年公司毛利率分别为31.27%、33.65%和 34.20%。 # v& e V n# U1 \% w

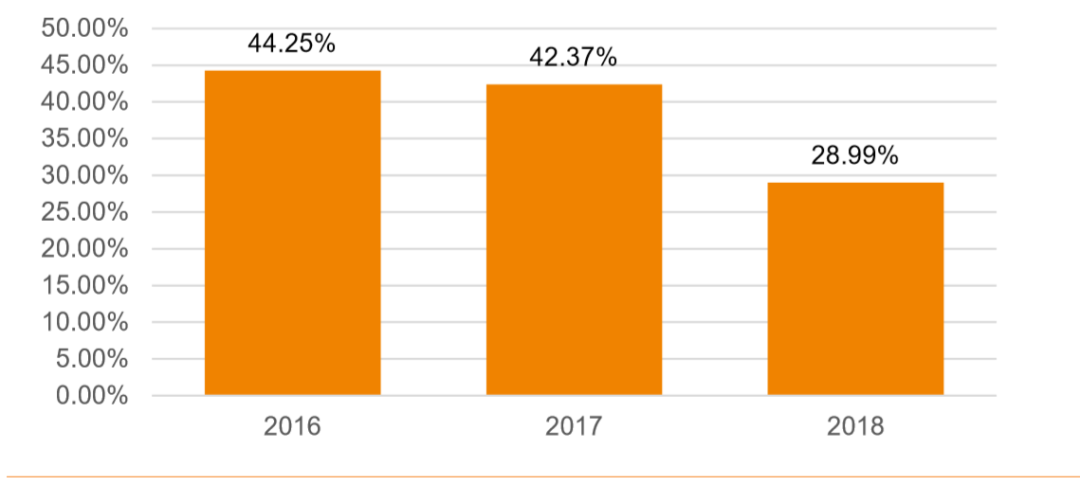

公司短期和长期偿债能力均有所增强。2016 年公司流动比率和速动比率为 2.21 和 1.27, 2018 年公司流动比率和速动比率为 3.19 和 2.03,均有所提高,说明公司经营活动资金运转良好,货币资产增加。2018年公司资产负债率28.99%,较 2016 年的 44.25%有所下降, 说明公司长期偿债能力增强。7 C/ c- o; @2 o& _

" Q1 o2 Y) j$ ~( N( N3 O : N5 D2 D0 p; B# Z6 V : N5 D2 D0 p; B# Z6 V

& o, M+ |( p7 i# d

# P9 p8 n. [/ u, G. D$ Z2 } R& J! i7 P3 z0 P7 q2 n

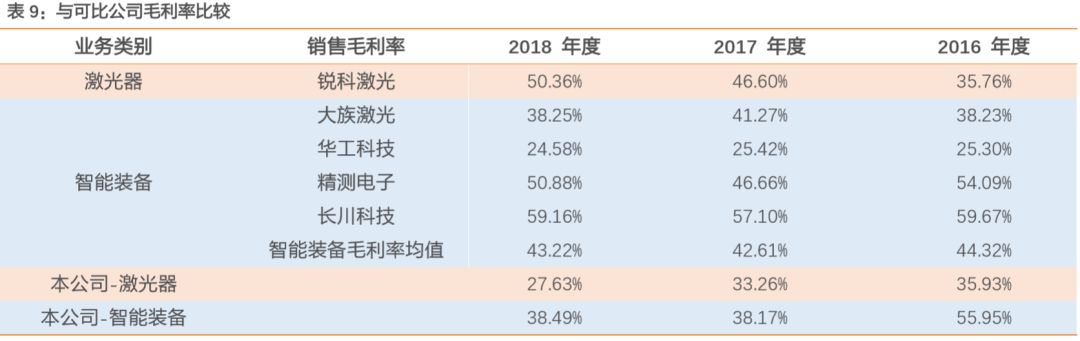

2016-2018 年公司的毛利率分别为 31.27%、33.65%和 34.20%。激光器业务 2016-2018 年毛 利率分别为 35.93%、33.26%和 27.63%,有所下滑。智能装备 2016-2018年毛利率分别为 55.95%、38.17%和 38.49%。光纤器件 2016-2018 年毛利率分别为 15.82%、8.14%和 18.10%。

" z8 A n2 C+ b& }* v  ' a/ A! T) s+ h* D! {0 B: t9 P ' a/ A! T) s+ h* D! {0 B: t9 P

: t3 g6 R2 ]# T激光行业增速快,公司未来可期

4 c8 n0 K5 |" ?3 E) ^/ ]0 h$ Q! I* }( ^8 V: Q

4.1. 激光器行业发展迅速,激光装备需求转向中国 + E4 l4 I8 X. [. D O

+ n% N: R: K# J

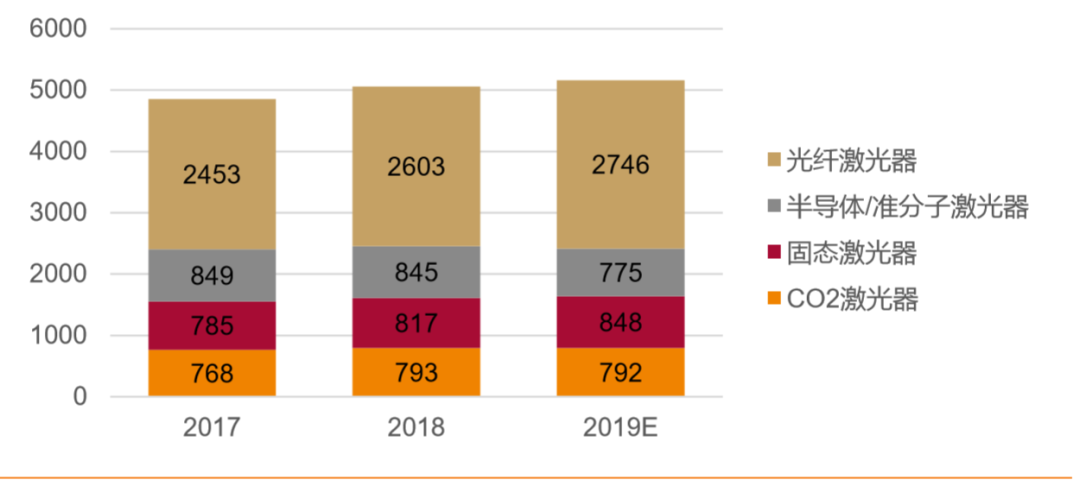

全球激光器销售收入稳步上升,光纤激光器收入贡献最大。光学领域世界知名调研机构 Strategies Un-limited 的统计数据显示,2018 年全球各类工业激光器的销售收入获得持续 增长,由 2017 年的 48.55 亿美元增至 50.58 亿美元,2019 年预计收入可达 51.61 亿美元;其中,光纤激光器 2018 年收入增长了 6%,达到 26.03 亿美元,2019 年预计收入可达 27.46 亿美元,继续成为收入贡献最大的一类激光器。

y& I+ _2 x7 P5 v

5 G: T" m3 S! F- P图 11:全球各类激光器销售收入/百万美元 $ D# b) a' v" ]) G $ D# b) a' v" ]) G

; z6 E1 K) ~ Y8 | F

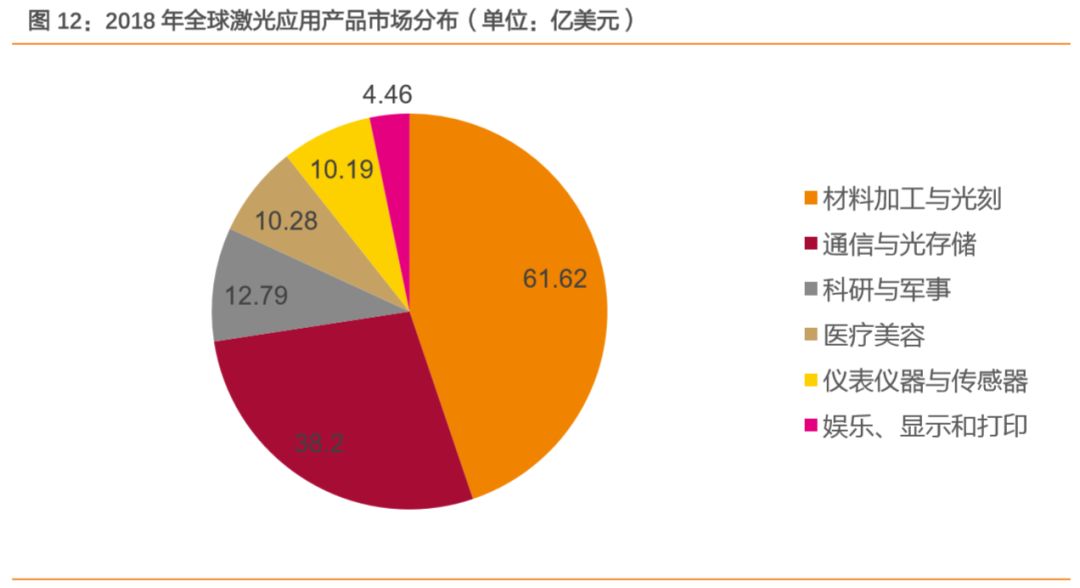

激光/光学装备主要由光学系统、机械系统和数控系统组成,按功能划分主要包括焊接机、打标机、切割机和用于各类特殊材料加工的行业专用设备。激光/光学装备的应用领域非常广泛,主要包括材料加工与检测、通信、科研和军事、医疗和美容、仪器仪表和传感器、 光学存储、显示、打印等领域。2018年,全球激光行业来自材料加工和光刻市场的激光产 品销售收入为61.62 亿美元,为最大的细分市场;通信和光存储市场的激光产品销售收入为38.20亿美元,排第二位;接下来依次是科研和军用市场 12.79 亿美元、医疗和美容市 场 10.28 亿美元、仪器仪表和传感器市场 10.19 亿美元,以及娱乐、显示和打印市场的 4.46 亿美元,合计总收入为 137.54 亿美元。: U3 k) e9 h+ E6 J# Z; M

! \$ j7 _! r* s' G' D! @" _1 n4 I0 S ! \$ j7 _! r* s' G' D! @" _1 n4 I0 S

5 c3 h+ p/ T9 x) [3 \# q

激光装备市场需求转向中国,通信半导体加工和精密仪器检测成为激光装备发展重点领域。近年来,全球商用激光销售重心转移到亚洲,2017 年中国在激光加工领域的装机量已占据全球装机总量的45%,2017年度,中国中功率激光切割机、焊接机等激光加工装备装机量 逾两万台。

$ D$ r3 h1 k2 h

. v! V, K$ [- m2011 年以来,我国激光加工行业的市场规模持续增长,到 2017 年已达到 495 亿元,年均增速超过 10%。在国内,通信半导体、精密电子与机械材料加工、精密仪器检测是激光/光学智能装备应用的重点领域,其中国内半导体市场体量较大、增速较高,据智研咨询数据,其规模在 2017 年已超过 7200 亿元人民币,且在 2000 年~2015 年的 16 年 中均保持较高增长。受益于下游消费电子精密化加工、半导体先进封装趋势以及汽车电子 零部件制造业的发展,我国激光加工设备规模保持稳定增长。

1 N; m& x1 G( T7 Z5 `7 h: k7 i2 W. e9 `) j

6 d# ?( |+ y$ P6 p2 B9 Y: Q/ u7 B' L/ o0 L

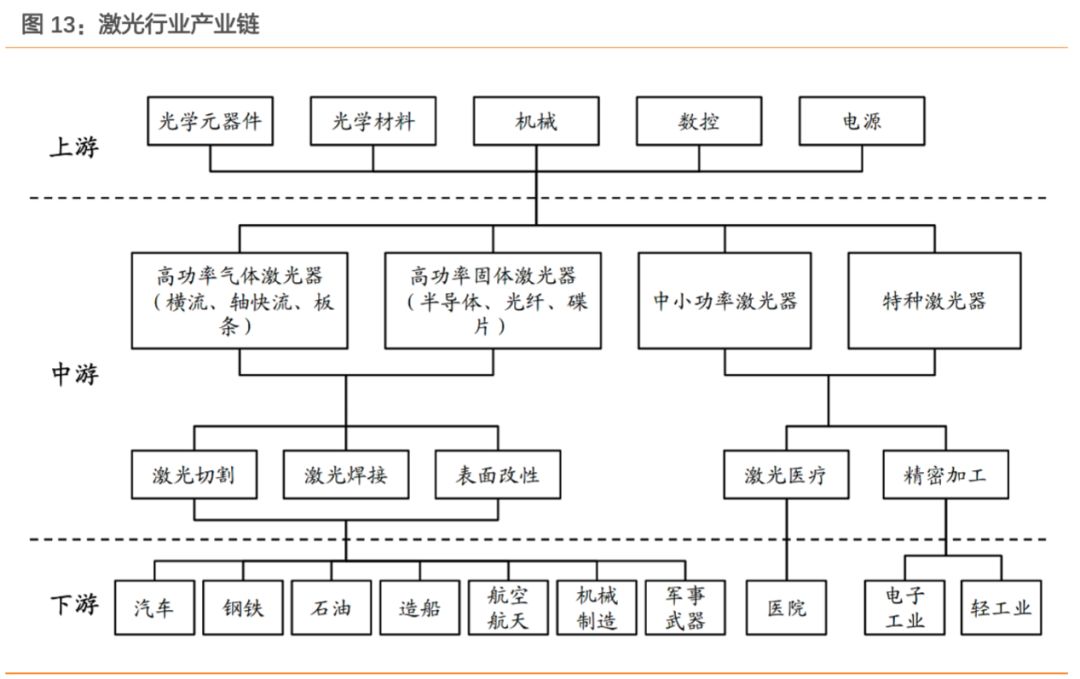

我国激光器行业发展迅速、竞争优势明显。激光器行业上游主要包括激光材料及配套元器件,中游为激光器制造,下游则以激光装备、应用产品、消费产品为主。近三年来我国激光器领域的研究水平突飞猛进,商业化发展迅速,部分定位较为低端的市场已进入激烈竞 争的红海阶段。在上游技术与设备领域,仍有部分关键原材料如半导体激光芯片等需要进口,产业链配套有待完善,国内市场的进口替代需求较为旺盛。; ]5 h; ^! R f! P

( r4 V4 T9 C0 @$ v0 b( W1 |+ Y

4.2. 产品市场竞争力较强,毛利率合理 ( b7 k: j- W" ?% }; ~' o

A. W: k* A) q( B5 r$ O1 d国外规模较大的激光器和激光/光学智能装备知名企业主要包括美国 IPG、德国通快等。国 内知名的激光器生产企业主要包括锐科激光、杰普特等;国内知名的激光装备生产商包括 大族激光、华工科技、精测电子、杰普特等。 0 w$ B! ?" T( y0 W, x' O% V( W

美国 IPG:全球最大的光纤激光器制造商,引领全球光纤激光器的发展方向。IPG 的光纤 激光器、光纤放大器以及拉曼激光技术均走在世界前端,并被各国广泛应用于材料加工、测量、科研、通讯、医疗等领域。IPG在中国设有阿帕奇(北京)光纤激光技术有限公司。 ; Z) C& r; x9 G/ [5 J

德国通快集团(Trumpf):全球制造技术领域的领导企业之一。德国通快生产的激光器产 品主要包括大功率的二氧化碳激光器和固体激光器,该公司的 3D 打印技术也属业界领先。德国通快于2009年收购了业界知名的光纤激光器制造商SPI 公司。 . s8 K1 `, C* [1 v3 y8 U

锐科激光:国内从事高功率光纤激光器及核心器件研发和规模化生产的企业,拥有脉冲光 纤激光器和连续光纤激光器等产品系列。 / @5 {2 p1 D [* b

大族激光:我国激光装备行业的领军企业之一,也是亚洲最大、世界知名的激光加工设备 生产厂商,主要从事激光加工设备的研发、生产和销售。

" z9 w& v& }2 M; m( z) \) K4 T) h

公司毛利率水平体现了公司产品定制化程度较高,市场竞争力较强的特点,与可比上市 公司相比,公司毛利率处于合理水平。激光器业务方面,2016 年,公司激光器毛利率略高 于锐科激光,2017 年和 2018 年低于锐科激光,主要是因为锐科激光逐步实现了部分连续 光纤激光器原材料的自制,生产成本下降幅度较大。: b( r( ]0 \" {8 V

/ _" w+ C/ n. r, a' Q; y* a# V未来随着公司业务规模的不断增长,公司将逐渐提高原材料的自制比例,进一步降低生产成本。智能装备方面,公司 2018 年 毛利率为 38.49%,行业平均水平为 27.63%,差异主要由于智能装备定制化程度较高、客户 差异(公司有苹果这样的客户)等原因所导致,总的来看,与可比公司比较,公司毛利率 处于比较合理的水平。% q% f9 Z- F/ B4 {, N

) t% r3 l: Y- U" | _

2 ^. D+ c" S: y7 `8 T6 `" p

' x! w. }. L( u- u$ J: d/ n5 J募集资金主要用于激光器和智能装备的建设扩产 / B8 i, y" a+ u+ ~8 y- F! @

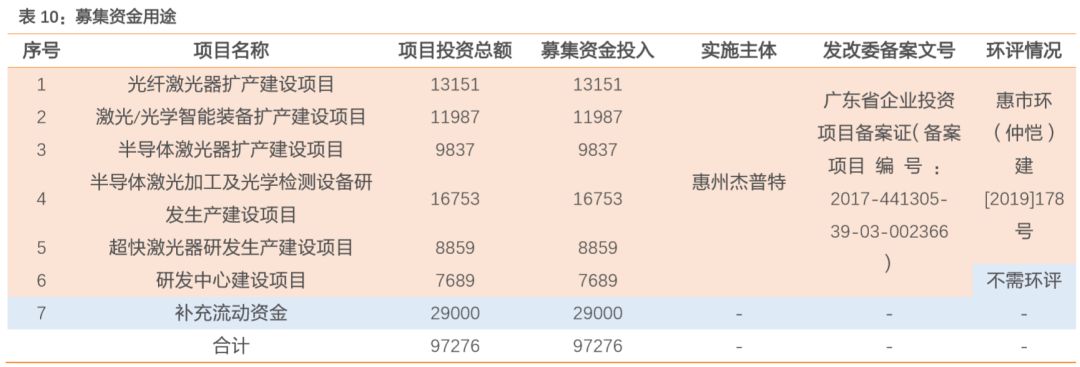

* v! d9 n4 p) I k根据公司 2019 年第二次临时股东大会决议,公司本次拟向社会公开发行人民币普通股募 集 9.73 亿元资金,募集资金总额扣除由公司承担的发行费用后的净额(将用于公司主营业 务相关项目,具体投资计划如下。( _6 ~; h( D% L7 ^5 h6 \% ]; F

1 e( M% w7 ?* r" G

- q+ _1 B/ w5 q$ I1 x6 ~; |

0 W, ?1 L7 \7 }* D' G, l! k1.光纤激光器扩产建设项目! `* j5 ~* I& g3 I' C( H+ G$ e

% M, J1 x1 X% o+ a% ~/ K' U- a9 [公司计划募集 1.32 亿元资金投入光纤激光器扩产建设项目,用来新建光纤激光器生产基地、购置先进的生产设备、增加生产管理人员等方式,提升现有产能和公司的订单消化能力,并为公司持续研发的各类激光器产品提供技术产业化生产基地,从而满足存量与新增客户群体的应用需求,以保持公司整体盈利能力的持续增长。本项目建设期 2.5 年,项目全部 达产后预计可实现年均营业收入 38195 万元,年均净利润 7593 万元,税后内部收益率为 41.29%,税后静态投资回收期约为 4.9 年。

6 E. _7 I3 H* }- _. _% D6 J& s" J% `! w/ Y# T

2. 激光/光学智能装备扩产建设项目0 y. w4 I4 Z6 }' |- l

5 `. c" o: M: q公司计划募集 1.20 亿元资金投入激光/光学智能装备扩产建设项目,以扩充激光智能装备 生产所需的厂房空间,扩充电阻调阻机、特种材料精密切割划线机、专用品牌定制设备的 生产线,同时购置高速示波器、电测试系统、可靠性试验室等配套硬件设备,提升公司在 智能装备方面的产能水平,以应对订单规模的持续增长。项目建设期 1.5 年,项目达产后 预计可实现年均营业收入 20120 万元,年均净利润 6083 万元,税后内部收益率为 56.10%, 税后静态投资回收期约为 3.6 年。

& ]+ Y, }# x" c, t% [+ J' G

; g% _) d# \% n" y" g" J3. 半导体激光器扩产建设项目

3 c' i& W$ M) [0 n) n" I% e: {* y2 ~/ L7 v$ C" ]) {

公司计划募集 0.98 亿元资金投入半导体激光器扩产建设项目,新建半导体激光器生产基地、购置先进的生产设备、增加生产管理人员等方式,提升公司在半导体激光器方面的生产能 力与技术水平。项目建设期 1.5 年,项目达产后预计可实现年均营业收入17135万元,年均净利润2052万元,税后内部收益率为21.76%,税后静态投资回收期约为 6.2 年。 6 w. N1 N8 Q0 L7 S8 k

4. 半导体激光加工及光学检测设备研发生产建设项目 9 R4 ]3 o/ t- E [% d% @

z8 G, A* ~/ P4 n/ I2 D

公司计划募集 1.68 亿元资金投入半导体激光加工及光学检测设备研发生产建设项目,建设 用于开发并生产半导体激光加工设备的生产基地,所生产的产品包括晶圆段精密加工设备、 IC 模组段精密加工设备、激光清洗设备和脆性材料精密加工设备等半导体加工设备以及半 导体检测设备,从而丰富公司在智能装备业务领域的产品结构,提高公司在高端装备市场领域的市场占有率,加大公司在半导体产业链中的产品渗透率。项目建设期 1.5 年,项目 达产后预计可实现年均营业收入 45400 万元,年均净利润 9611 万元,税后内部收益率为 47.2%,税后静态投资回收期约为 4.4 年。

! o2 W8 t. ~' U; f* G& t5. 超快激光器研发生产建设项目

# J+ g* r: T+ q& A' j3 I) L1 C/ S' _$ h: ^2 i( y3 p

公司计划募集 0.89 亿元资金投入超快激光器研发生产建设项目,建设用于开发并生产超快 激光器的生产基地,项目产品包括飞秒激光器与皮秒激光器,延伸公司在激光器这一核心 业务领域的产品类别,提升激光器产品的整体技术水平,满足公司在激光器业务领域的战 略拓展需求。该项目建设期 1.5 年,项目全部达产后预计可实现年均营业收入 14700 万元, 年均净利润 2589 万元,税后内部收益率为 24.41%,税后静态投资回收期约为 6.4 年。

+ s! @/ u/ m" w' N b0 t6. 研发中心建设项目 0 [! b- U/ W( V

; E5 n! Z1 n# a" W) Q公司计划募集 0.77 亿元资金投入研发中心建设项目,建设用于高功率激光器及激光/光学 智能装备两大研发方向的技术研发中心。本项目产出为科研成果,主要为公司业务发展提 供技术支持,不会产生直接的经济效益,但对公司经济效益的持续增长具有重要的推动作 用。

' h0 T+ `2 z3 z8 q1 ~$ T6 @7.补充流动资金 5 ^/ v; F7 T4 f/ V b

9 S% t8 X$ h$ H2 V; [3 H

公司拟使用 2.90 亿元以用于补充流动资金。

% O# v1 l4 D/ C, L( l5 z来源:激光行业观察、杰普特招股书、天风证券

( q: w9 I* r% P3 `6 ?

& d3 d- s- i% M5 ^; Z来源:http://mp.weixin.qq.com/s?src=11×tamp=1567841404&ver=1837&signature=h0kyA8Her4qL54M9iGw87fEJ4tw32vfHnDFPE2fKrP2Q4mhPJze8I9Z9a11xyZ7xOJrgOw5XVtXGYpLuW-aBUoNcpH6ioAZ3m21L9mQbGpQ2BdfR0mJrr3qT0eoXuK6S&new=1

. ]. w8 j2 J3 s" U4 s+ l3 x9 j免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有账号?立即注册

×

|

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

发表于 2019-9-7 15:32:27

发表于 2019-9-7 15:32:27