|

|

; Y7 S1 t: L8 U& u, Q+ p# a+ H

来源:智东西3 x" ?( L* Q+ m

8 w( A5 a: W! j( r+ `/ T U

7 `) S) m5 }" p7 w. {最近几年, 半导体产业风起云涌。 一方面, 中国半导体异军突起, 另一方面, 全球产业面临超级周期,加上人工智能等新兴应用的崛起,中美科技摩擦频发,全球半导体现状如何?全球半导体的机会又将如何?0 o4 L( [0 P8 N

7 p; n6 E# Z9 g$ G' [ 7 p; n6 E# Z9 g$ G' [

半导体的前世今生7 O: V7 ^3 H& [" _

, ?$ M- v. f) ~" h& N

* a3 q0 b" \% Y* n# v7 B' B3 Y

1、半导体历史沿革: F) m* C+ y5 i8 U3 F) q8 I8 L8 v

+ m9 R' b2 F% |8 J

芯片是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。: ^: `$ V. s% h& Y6 q1 n, D

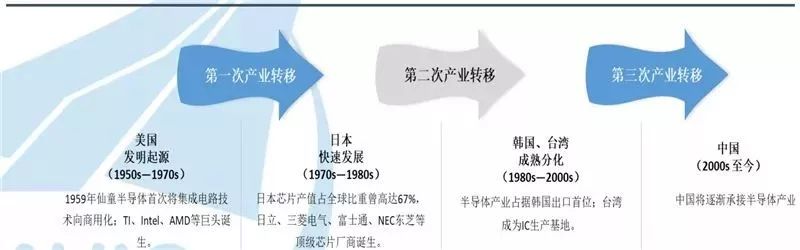

自从 1958 年德州仪器发明出世界上第一块集成电路以来,集成电路迅猛发展,历史上大致从西从东形成转移。 从上世纪 50 年代发展至今,集成电路大体经历了三次产业变迁, 分别是: 在美国发明起源——在日本加速发展——在韩国台湾分化发展。) ^$ ?/ D# k) x& b) X0 R8 t8 G

▲全球半导体产业三次变迁历程 ▲全球半导体产业三次变迁历程

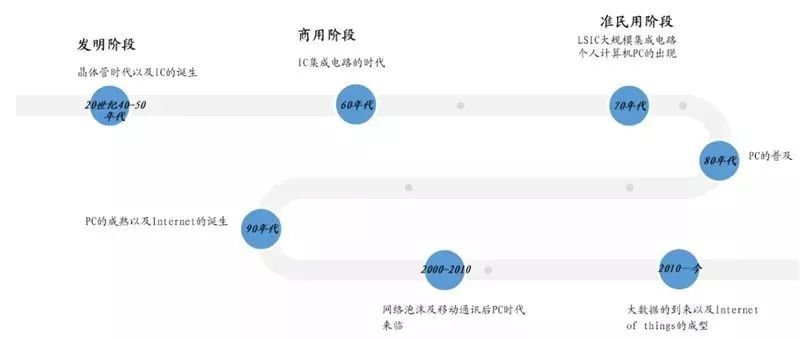

2 P9 c* V) c5 E3 W# [: W, ?+ q纵贯全球半导体产业发展的时间轴,可以划分出七大时间节点: 20 世纪 40-50 年代晶体管时代及 IC的诞生; 60 年代集成电路制造进入量产阶段, IC 进入了商用阶段; 70 年代个人计算机出现,大规模集成电路进入民用领域; 80 年代 PC 普及, 整个行业基本都在围绕 PC 发展; 90 年代 PC 进入成熟阶段; 21 世纪前 10 年互联网大范围推广, 网络泡沫和移动通讯时代来临, 消费电子取代 PC 成为半导体产业新驱动因素; 2010 年至今大数据时代到来,半导体产业经历了增速放缓逐步进入成熟。

# O. I7 V+ L, H' I1 h; j" N: Q ▲ 全球半导体产业发展历程. B! V# f$ S6 g3 L& n# h; r7 B ▲ 全球半导体产业发展历程. B! V# f$ S6 g3 L& n# h; r7 B

2、半导体的产业链全景- d& ?. \1 c' D9 `4 x( |1 b

% t2 M+ d1 F- p9 K/ P" u: B

半导体是许多工业整机设备的核心, 普遍应用于计算机、 消费类电子、 网络通信、 汽车电子等核心领域。 半导体主要分为四部分: 集成电路、 分立器件、 光电子器件、 微型传感器,其中集成电路按其功能可分为微处理器、逻辑 IC、存储器、模拟电路。 其中集成电路占到整个市场的 80%以上, 可按其功能分为计算类、 储存类和模拟类集成电路。" ^; b5 s3 `/ a$ \

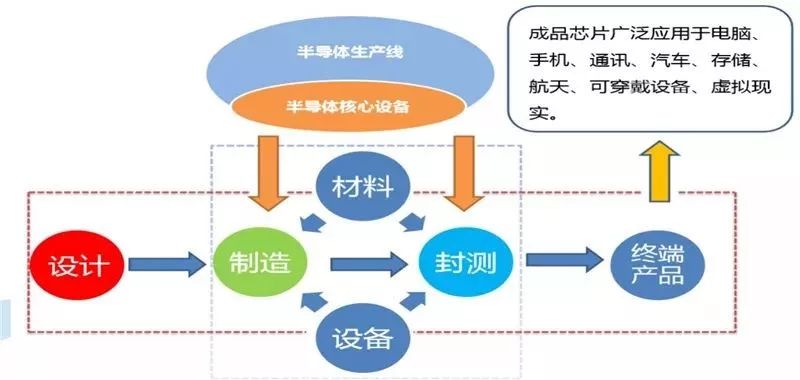

把整个半导体生产流程简化了看,我们可得出下图,芯片在出厂前主要经历了设计、制造阶段、封测,最后流向终端产品领域。. d6 ^+ n. r) h# f( ~; `5 Y0 \% k

▲半导体生产流程 ▲半导体生产流程

* c- u8 }% Y: l半导体产业链庞大而复杂,可以分为上游支撑产业链,包括半导体设备、材料、生产环境;中游核心产业链,包括 IC 设计、 IC 制造、 IC 封装测试;下游需求产业链,覆盖汽车电子、消费电子、通信、计算机。从产业链分布的公司来看:美国、日本、欧洲、台湾公司形成对上中游核心产业全覆盖,依靠技术自主可控垄断半导体产业。" s0 V0 I0 M' c7 T

▲半导体产业链全景图 ▲半导体产业链全景图

; \, F3 p+ {% A+ }9 G从全球集成电路市场看,随着 PC 应用市场萎缩, 4G 手机市场逐渐饱和,全球集成电路市场的增长步伐放缓,但 2018 年全球集成电路销售额仍保持了 15.94%的增长,达到 4779.36 亿美元。从 1999 年到2018 年,全球半导体销售额从 1494 亿美元增长至了 4779.36 亿美元,年复合增长率为 6.31%。, `- N1 |& H9 G t- c

据 Gartner 公司的数据显示,三星电子和苹果仍然是 2018 年两大半导体芯片买家,占全球市场总量的17.9%,与上一年相比下降了 1.6%。受出货量和平均销售价格增长的推动,英特尔去年的半导体营收较 2017年增长了 13.8%。此外,其他主要内存芯片厂商去年的表现也较为强劲,包括 SK 海力士和美光。

* f% M& a; \' h) M) t y

% t1 R. ]! x' ?. V& [& j0 t计算类 IC——硬核科技的代表/ c( L" E S. y/ h; g. G

! c P6 u @8 G, z' Q, a, a

! z$ g& Z g! o3 Q: {- i

计算类芯片也称逻辑电路,是一种离散信号的传递和处理,以二进制为原理、实现数字信号逻辑运算和操作的电路, 它们在计算机、数字控制、通信、自动化和仪表等方面中被大量运用。逻辑电路可以分为标准化和非标准化两大类。

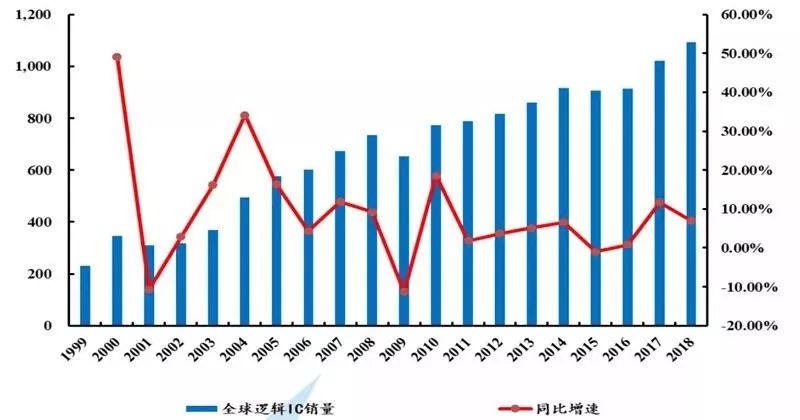

- h7 M$ _+ q+ N8 T* b% ?纵观全球半导体,作为资金与技术高度密集行业,半导体目前形成深化的专业分工、细分领域高度集中的特点,逻辑 IC 作为半导体行业的核心,自上世纪末开始,近 20 年来持续保持增长态势, CAGR 达到8.51%, 2018 年逻辑 IC 市场规模达到新高 1093 亿美金,约占全球半导体市场总值的四分之一。

4 a) y* H8 z" z ▲1999—2018 全球逻辑 IC 销量及增速(亿美元, %)% `+ d8 k$ u* i' h5 ` ▲1999—2018 全球逻辑 IC 销量及增速(亿美元, %)% `+ d8 k$ u* i' h5 `

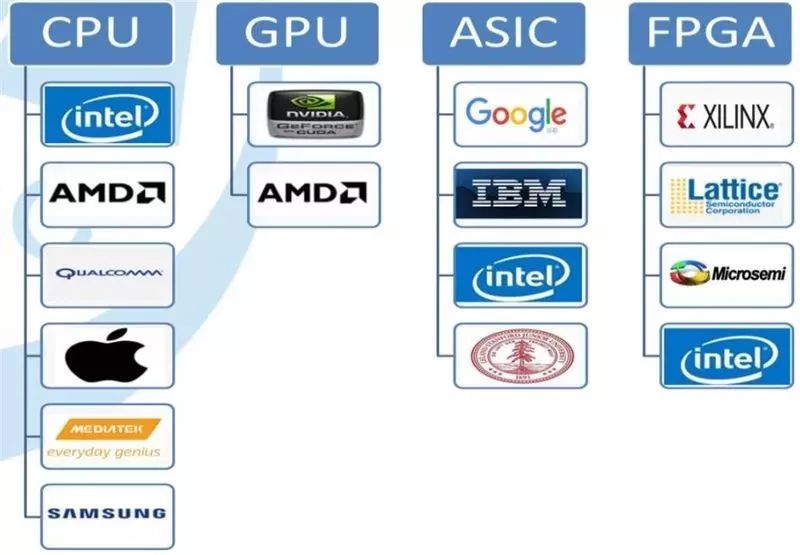

目前世界范围内主流标准化逻辑电路有四种: CPU、 GPU、 ASIC、 FPGA。由于西方国家电子信息化拥有先发优势,形成了对革命性产品的垄断,逻辑 IC 行业形成了较高市场准入门槛,四个主流领域多被欧美发达国家的电子巨头所控制。

2 g5 f- z2 J- L3 j4 v _2 M" o ▲全球大型逻辑 IC 公司分类$ ^# b2 w, Y* u: @& `3 U ▲全球大型逻辑 IC 公司分类$ ^# b2 w, Y* u: @& `3 U

1、 CPU) L* a) [9 m, F. e- w$ U% s

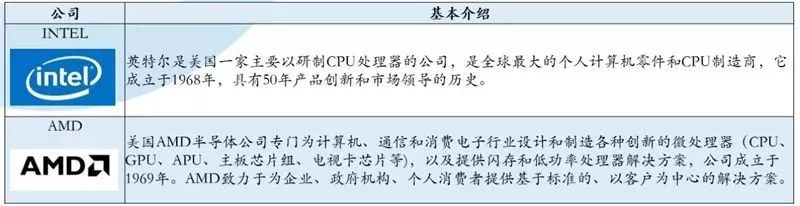

8 O7 t9 j9 \/ L3 Q; G* `( B; T4 cCPU 从 1971 年发展至今已经有四十七年的历史了,提起 CPU 不得不说 Intel 公司的发展史就是 CPU的发展简史。英特尔公司最早有三位创始人:罗伯特·诺宜斯、高登·摩尔、安迪·葛洛夫。集成电路技术的发展一直遵循摩尔定律,高登·摩尔就是摩尔定律创始人。

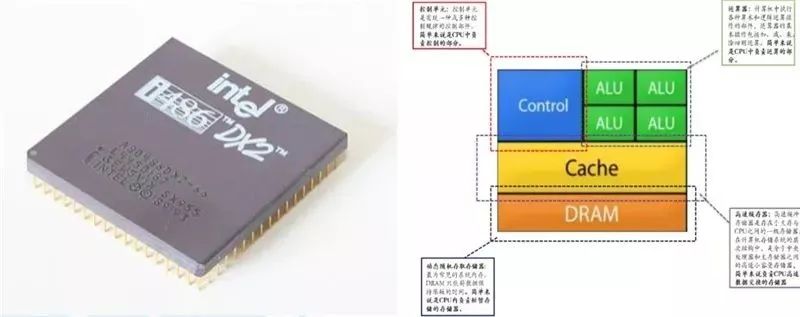

8 h3 u0 }, F& N! i2 gCPU 是一块超大规模的集成电路,是计算机的运算核心和控制核心。它的功能主要是解释计算机指令以及处理计算机软件中的数据。 CPU 的结构主要包括控制单元、运算器、高速缓存器、动态随机存取存储器四个部分,分别对应控制、运算、高速数据交换存储、短暂存储四个用途。* C: p. I# |$ v4 a1 H3 I

▲CPU 微架构示意图 ▲CPU 微架构示意图

8 L, b' M' Y$ p ^( H' A( m0 ?多年来,随着电子信息技术发展, CPU 在集成电路领域仍保持强大的竞争优势,源于 CPU 诸多优势,其一 CPU 是通用类计算芯片,能适应不同应用场景,包括手机、汽车、工业制造、计算机等。其二性能上稳定性好、运算能力突出、功耗适中、开发周期相对较短、成本较低。

! b6 v6 P8 o6 w- P/ S: u# q& ]CPU 可分为桌面 CPU 和移动 CPU 两大类。桌面 CPU 行业目前形成传统霸主英特尔与后起之秀 AMD两强争霸的局面。/ @1 w) a1 F2 K5 l1 T# t# @

▲主要 CPU 公司介绍 ▲主要 CPU 公司介绍

1 ~; n& c2 Z3 G4 w6 U# L4 ~6 \& X工艺制程方面,目前 CPU 顶级的工艺制程为 14nm, 正在向 10nm 推进。 AMD 通过多年研发投入,从不同等级产品的核心数、基频、主频、缓存、工艺制程等多项技术参数上看已经不落后于 Intel, 但缺陷也是明显的, AMD 产品工作主频往往产生较高发热量,功耗过大,反映了 AMD 追求低成本工艺制作与 Intel追求极致工艺制作的较大差距。5 ~$ G; ?# T) z

应用领域上, CPU 作为任何电子终端产品的核心部件,被大规模应用在个人 PC、平板电脑、大型服务器、商用无人机、移动设备上。- x3 G! a8 h' J! Q! N

▲CPU 主要应用领域 ▲CPU 主要应用领域

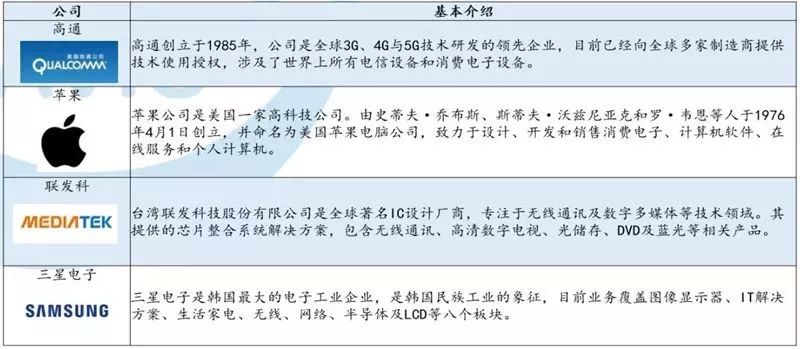

4 \6 U6 g& q0 O; [; ~% h# W移动 CPU 领域呈现一超多强的局面,美国高通公司一直在高端移动处理器市场中占据垄统治地位,至今这种优势依旧难以打破。其竞争对手主要包括美国苹果电脑、台湾联发科和韩国三星电子。

9 [# A7 H% ?/ A4 B9 ~% j ▲主要移动 CPU 公司介绍; K2 C: ]+ q1 Y& u% ?$ g ▲主要移动 CPU 公司介绍; K2 C: ]+ q1 Y& u% ?$ g

2、 GPU6 d t! p3 T% M- N& v" F6 @

4 t; R# ~" R c2 i2 ^. P, c- L! c5 M

由于 CPU 的架构中需要大量的空间去放置存储单元和控制单元,相比之下计算单元只占据了很小的一部分,所以它在大规模并行计算能力上极受限制,而更擅长于逻辑控制。但是随着人们对更大规模与更快处理速度的需求增加, CPU 无法满足,因此诞生了 GPU。, |5 U* x8 R) s3 O4 @8 {# o1 c

GPU 是图形处理器,是一种专门在个人电脑、工作站、游戏机和一些移动设备(如平板电脑、智能手机等)上图像运算工作的微处理器,拥有很强的浮点运算能力。它与 CPU 有明显区别:一是相比于 CPU串行计算, GPU 是并行计算,同时使用大量运算器解决计算问题的过程,有效提高计算机系统计算速度和处理能力,它的基本思想是用多个处理器来共同求解同一问题,即将被求解的问题分解成若干个部分,各部分均由一个独立的处理机来并行计算。二是 GPU 的结构中没有控制器,所以 GPU 无法单独工作,必须由 CPU 进行控制调用才能工作, GPU 更适合简单大量的处理类型统一的数据。

! n0 b n: H t$ e/ x ▲GPU 可以解决的问题以及应用领域5 D* t. G' K3 S/ s ▲GPU 可以解决的问题以及应用领域5 D* t. G' K3 S/ s

虽然 GPU 是为了图像处理而生的,但是我们通过对 GPU 微架构示意图观察,认为 GPU 在结构上并没有专门为图像服务的部件,只是对 CPU 的结构进行了优化与调整,所以 GPU 也可以称为专用 CPU。

1 u/ p- g& a! _. G) o ▲GPU 微架构示意图 ▲GPU 微架构示意图

: M& T8 |+ f0 |$ K5 u& C9 Y) [谈到 GPU,可能首先想到的是 NVIDIA,这是一颗 GPU 领域的璀璨明星, NVIDIA 成立于 1993 年,由黄仁勋等三人创办,从 1995 年开始推出自己的显卡 NV1 和 NV2,但并不成功,真正让 NVIDIA 崭露头角的是 1997 年推出的 RIVA128,这款显卡像素填充率为 100 Mpiexl/s,支持微软的 Direct 3D 标准,在能效上超越了 3Dfx 的 Voodoo 和 ATI 的 Rage Pro,加上价格低廉获得了很多整机厂的青睐,随后 NVIDIA 乘胜推出了 RIVA TNT 及 GeForce 256,彻底将 3Dfx 和 S3 这些昔日的霸主抛在身后,此时唯一能与之相争的只有 ATI 的 Radeon, ATI 的Radeon 系列与 NVIDIA 的 GeForce 系列的对抗直到 2006 年才罢场, AMD成功收购 ATI,独立 GPU 市场形成 NVIDIA 和 AMD 两大巨头的格局。# y& V6 S% O0 e& n+ }

从产品上来看,两家公司 GPU 特点和优势完全不同,这缘于研发思路存在差异:NVIDIA 产品特点主要有四点:一是设计思路归于高性能、低功耗;二是性能强大,经常垄断高端旗舰级市场,高端 N 卡占据优势比较明显;三是支持 PhysX、 TXAA、 FXAA 等多个技术;四是驱动程序完善。% j2 A2 ?; |& \" A6 l9 s3 v+ S) p

AMD 的产品特点在于:一是芯片单一性能突出,功耗普遍较大;二是主打入门级的产品,性价比高,覆盖中低端市场;三是支持 AMD Eyefinity 宽屏技术;四是挖矿性能相当突出。总之, N 卡主要有低功耗、驱动成熟、追求极致性能,产品线完善等优势, A 卡则主要是性价比相对更高,计算能力强,绘图、挖矿更有优势,画质较好,但高端产品线较少。! ]' Y( @5 X6 s% A* `

3、ASIC4 j) h6 W& }) F9 T

" T5 { j+ B7 t, i3 ^* B

近年随着以比特币为代表的虚拟货币市场的火爆, 催生了一大批生产“挖掘”虚拟货币设备的矿机厂商,相较于我们常见的 CPU、 GPU 等通用型芯片来说, ASIC 芯片的计算能力和计算效率都直接根据特定的需要进行定制,所以其可以实现体积小、功耗低、高可靠性、保密性强、计算性能高、计算效率高等优势,特别适合矿机这种对芯片算力要求高、功耗要求小的特定应用领域。缺点是 ASIC 不同于 GPU 和FPGA 的灵活性,定制化的 ASIC 一旦制造完成将不能更改设计要求高、初期成本高、开发周期长。& b+ t8 [8 F0 U5 @0 o- O# m" r, t

▲比特大陆蚂蚁矿机 S15以及ASIC 矿机芯片 ▲比特大陆蚂蚁矿机 S15以及ASIC 矿机芯片

8 U2 Q6 L( Y7 @. p+ ~5 ~' r由于挖矿属于边缘应用领域, AI 仍是 ASIC 的主要应用领域,随着人工智能时代到来,传统的神经网络算法在通用芯片(CPU 、 GPU)上效率不高,功耗比较大,因此从芯片的设计角度来说,通用型往往意味着更高的成本。为了提升效率,降低功耗, ASIC 应运而生。目前从全球范围来看,基于人工智能方向的ASIC 领域并未出现“一家独大”的局面,反而呈现出国内外电子科技巨头、科研院所和国内初创型公司互相竞争的格局,国外以 Google、 IBM、 Intel、斯坦福大学为首,国内有中星微电子、寒武纪科技、启英泰伦。

6 p& U1 H" l3 E4、FPGA

3 d0 ]& R; G' o. O# e6 G9 ~, S) p7 N

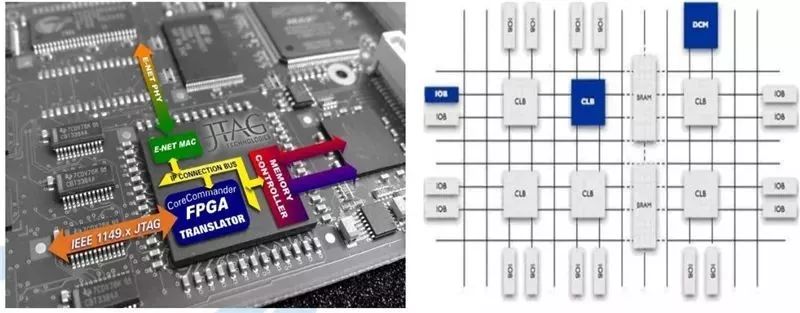

- M# n0 P! I: s8 T( e通用处理器的摩尔定律已入暮年,而机器学习和 Web 服务的规模却在指数级增长。人们使用定制硬件来加速常见的计算任务,然而日新月异的行业又要求这些定制的硬件可被重新编程来执行新类型的计算任务。 FPGA 正是一种硬件可重构的体系结构,常年来被用作高计算领域专用芯片(ASIC)的小批量替代品。& w6 O& V; _. B0 k# e

FPGA 指现场可编程门阵列,它是在 PAL、 GAL、 CPLD 等可编程器件的基础上进一步发展的产物。它是作为专用集成电路(ASIC)领域中的一种半定制电路而出现的,既解决了定制电路的不足,又克服了原有可编程器件门电路数有限的缺点。

% r) L" B" d) C) V ▲FPGA 内部结构图 ▲FPGA 内部结构图

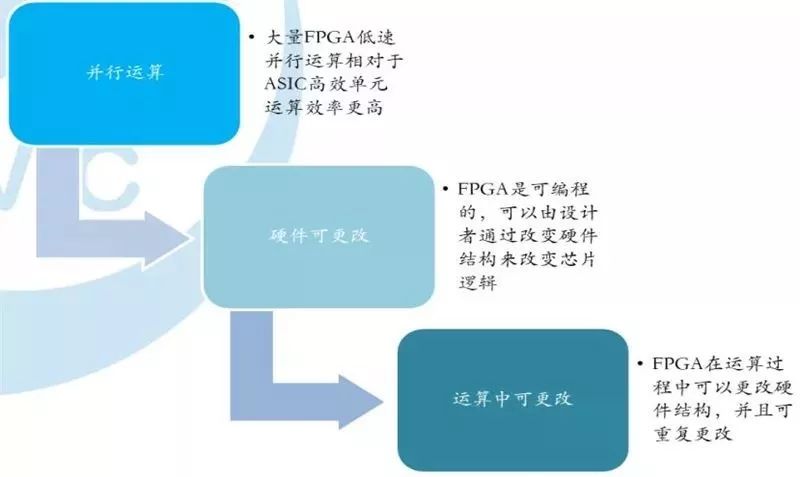

# B+ |& g: b( f# ^FPGA 能部分替代 ASIC 是有原因的,一是 FPGA 并行运算,二是硬件结构可变,三是运行中可更修改。5 L* u( Y$ y$ d8 W

▲FPGA 可小批量替代 ASIC 的原因 ▲FPGA 可小批量替代 ASIC 的原因

) }" I5 I! j/ y( x; t( bFPGA 的核心优势,主要有五个方面:可编程灵活度高、并行运算效率高、开发周期较短、稳定性好、长期维护。" G0 [4 }% H- p" D7 q7 S

全球 FPGA 市场被国外四大巨头 Xilinx(赛灵思), Altera(阿尔特拉已被英特尔收购)、 Lattice(莱迪思)、 Microsemi(美高森美)垄断。 % s/ n' R6 i/ b) G5 i

从产品上看,赛灵思公司多年来保持 FPGA 行业霸主地位,源于产品超强的竞争力,一是赛灵思 FPGA在集成上不断突破,工艺制程一直保持领先,芯片效率高、功耗小。二是产品定位于高端市场,应用领域覆盖汽车、数据中心、消费类电子、高性能计算、医疗、有线通信等附加值高的行业。三是技术专利数量庞大,形成了抵御同业对手的天然壁垒。* G/ i+ e& `6 Y6 F; `6 I Y, y# b

5、DSP- c0 d O# R2 ~( b* W( d

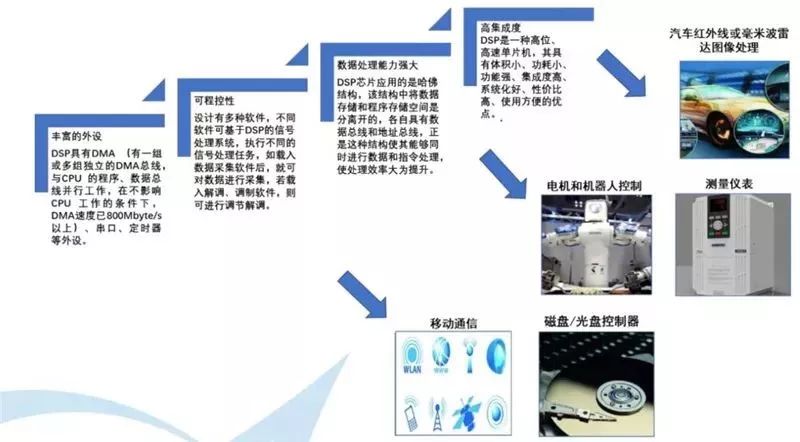

* K f9 u9 [- o" A! d6 Q2 c除了以上四种主要标准化电路,非标准化逻辑电路也在各种应用领域被大量应用, DSP 是应用领域比较广泛的一种。

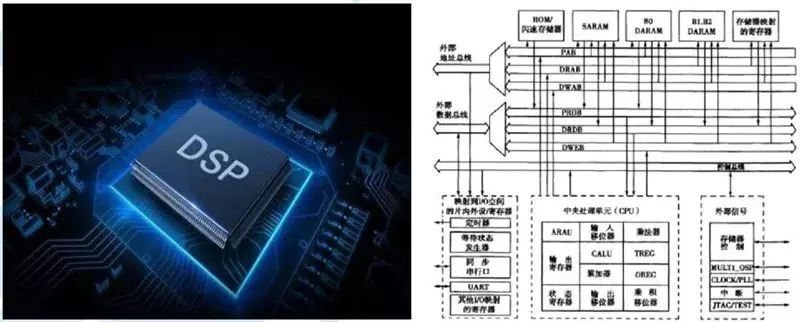

" J+ e) S$ N. |区别于 FPGA 适用于系统高速取样速率、高数据率、框图方式编程、处理任务固定或重复、使用定点。适合于高速采样频率下,特别是任务比较固定或重复的情况以及试制样机、系统开发的场合。 DSP,也称数字信号处理器,适用于系统较低取样速率、低数据率、多条件操作、处理复杂的多算法任务、使用 C 语言编程、系统使用浮点。适合于较低采样速率下多条件进程、特别是复杂的多算法任务。 DSP 是由通用计算机中的 CPU 演变而来的,和工业控制计算机相比, DSP 这种单片机具有多重优势:一是系统结构简单,使用方便,实现模块化;二是可靠性高,可保持长时间无故障工作;三是处理功能强,速度快;四是控制功能强;五是环境适应能力强。

+ c* M4 e( R( H) }% L ▲DSP 内部结构图- l% ~& A7 M1 [; a9 l* R6 z2 y, B) q5 d ▲DSP 内部结构图- l% ~& A7 M1 [; a9 l* R6 z2 y, B) q5 d

DSP 凭借卓越的性能,在图形图像处理,语音处理,信号处理等通信领域起到越来越重要的作用,被广泛应用于移动通信、电机控制、汽车毫米波雷达图像处理、测量仪表等领域。

$ F; N3 E( a8 ? [0 _+ l ▲DSP 重要应用领域3 n7 q6 ^% ? n ▲DSP 重要应用领域3 n7 q6 ^% ? n

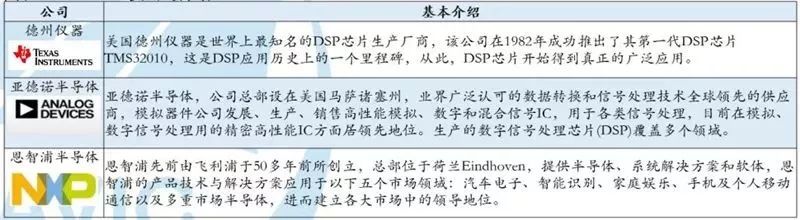

目前,全球范围内上生产 DSP 的大型厂商包括德州仪器、亚德诺半导体、恩智浦半导体。+ V& f# Y6 Q4 w8 m& B, J- `" g

▲DSP 主要公司介绍9 a, O$ o$ b& X9 T+ s0 [' a ▲DSP 主要公司介绍9 a, O$ o$ b& X9 T+ s0 [' a

依据 DSP 主流厂商产品的特点,可以预计未来 DSP 技术将向以下几个方面继续发展与更新:一是DSP 芯核集成度越来越高,通过缩小 DSP 芯片尺寸,实现了 DSP 系统级的集成电路;二是为了面向复杂应用领域,可编程 DSP 芯片将成为未来主导;三是定点 DSP 仍占据主流,随着 DSP 定点运算器件成本的不断低,能耗越来越小的优势日渐明显,未来定点 DSP 芯片仍将是市场的主角。& d; ?2 \ p2 M7 R/ J8 q7 Y

总体上来看,通过对多种计算类芯片全方位对比,计算类芯片经过几十年的发展, CPU 不再一枝独秀,多种新应用领域对复杂计算产生强大需求,由此产生专注于图像处理的芯片 GPU;可以灵活编程,大幅缩短开发周期的芯片 FPGA;进行了定制设计优化,在特定应用场景下功耗及量产成本较低的 ASIC 芯片;以及融合数字信号处理算法,专用于数字信号处理领域的 DSP 芯片等都得到了广泛的应用与快速的发展。

1 w5 @% \" c1 x F目前,计算类芯片已经形成了以 CPU、 GPU、 FPGA、 ASIC、 DSP 并行发展的新趋势,可以预见,随着未来 5G 通讯、传感器(MEMS)、可穿戴设备、物联网、工业机器人、 VR/AR 以及人工智能等新兴领域市场的发展扩大,对计算类芯片性能、技术、能耗等方面的需求将继续驱动各种计算类芯片在技术上得到更加快速的发展。. `. x- h! H6 e% V

* V% H6 Q3 L3 X$ T存储 IC——现代信息技术的基石) k6 c4 C) m, T

& u$ C' K o2 |! _2 T% T, s: w- N

5 E% K7 r% O* S7 f7 y1 Z ]存储器可以说是大数据时代的基石。存储器就类似于钢铁之于现代工业,是名副其实的电子行业“原材料”。计算机中的全部信息,包括输入的原始数据、计算机程序、中间运行结果和最终运行结果都保存在存储器中。 q: _0 Z, X5 Q* O7 ^% _; C. e

从大类上看,存储器可以分为光学存储器、半导体存储器、磁性存储器。半导体存储器是目前最主要的存储器类别, 以断电后存储数据是否丢失为标准, 半导体存储芯片可分两类:一类是非易失性存储器,这一类存储器断电后数据能够存储,主要以 NAND Flash 为代表,常见于 SSD(固态硬盘);另一类是易失性存储器,这一类存储器断电后数据不能储存,主要以 DRAM 为代表,常用于电脑、手机内存。除了 NAND Flash 和 DRAM,还包含其他门类,例如 Nor Flash、 SRAM、 RRAM、 MRAM、 FRAM 等 。

B1 r$ H4 J; X4 C ▲存储器的分类 : j, @( l' q$ R! i ▲存储器的分类 : j, @( l' q$ R! i

存储器行业属于强周期性行业,从历史表现上看,存储器行业总是处于交替出现的涨跌循环之中。存储器行业的波动剧烈,其产业周期强于电子市场及电子元器件市场整体的周期性,暴涨暴跌的情况可谓常态。

' U8 Z4 E2 a, R: r从产值构成来看, DRAM、 NAND Flash、 NOR Flash 是存储器产业的核心部分。这缘于一方面性能不断提升的手机操作系统及日益丰富的应用软件极大地依赖于手机嵌入式闪存的容量;另一方面,万物互联等新技术的涌现推动数据量的急速膨胀。

" Q, ?( v+ g# O7 \6 _$ q ▲主要存储器产品; k9 c! j- m, S+ w/ ~# b c ▲主要存储器产品; k9 c! j- m, S+ w/ ~# b c

受益于上述两因素, 2018 年全球半导体营收去年达 4779.36 亿美元,主要贡献来自于存储芯片。存储芯片占半导体总营收的比重从 2017 年的 31%上升至了 2018 年的 34.8%,占比最大。 CAGR 明显高于集成电路整体市场 CAGR,从存储芯片内部结构看, DRAM 占比 57.1%, NAND Flash 占比 39.49%, NOR Flash占比 3.41%。

7 K. u9 b5 E3 w1、DRAM1 b1 S) v, }( E3 u9 S

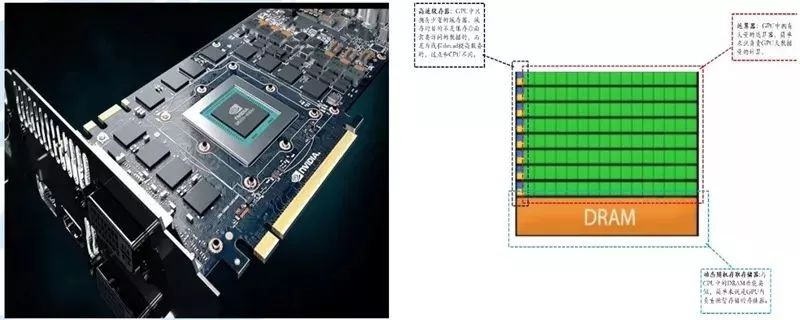

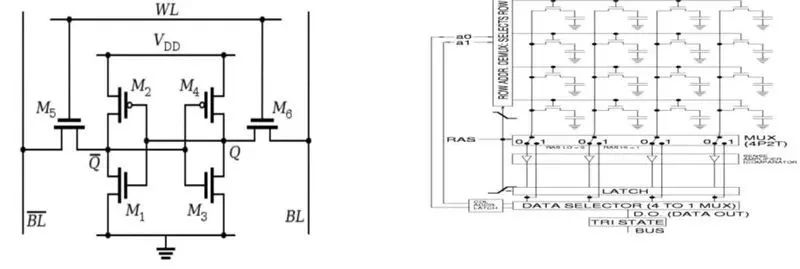

% m+ }& p, F% D) q在半导体科技极为发达的台湾,内存和显存被统称为记忆体,即动态随机存取记忆体(DRAM), DRAM是最常见的存储器,只能将数据保持很短的时间。为了保持数据,使用电容存储,所以必须隔一段时间刷新一次,如果存储单元没有被刷新,存储的信息就会丢失。

5 D# n# K6 \# t/ l6 bDRAM 是相对于 SRAM 而产生的, SRAM(静态随机存储器)是随机访问存储器的一种, 这种存储器只要保持通电,里面储存的数据就可以恒常保持。 SARM 的优势是访问速度快、功耗非常低,缺陷是单位存储密度不足,成本较高, 因而不适合用于更高储存密度低成本的应用,如 PC 内存。 DRAM 除了兼具SRAM 特点外还拥有非常高的密度,单位体积的容量较高,因此成本较低,几乎适用于任何带有计算平台的个人消费类或工业设备,从笔记本电脑和台式电脑到智能手机和许多其他类型的电子产品等。1 n' I, ~5 [1 H* t

▲SRAM和DRAM 内部结构图 ▲SRAM和DRAM 内部结构图

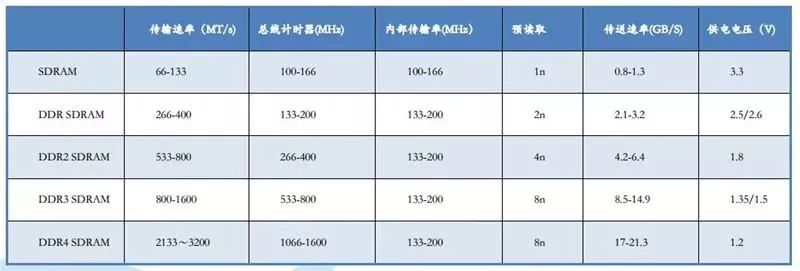

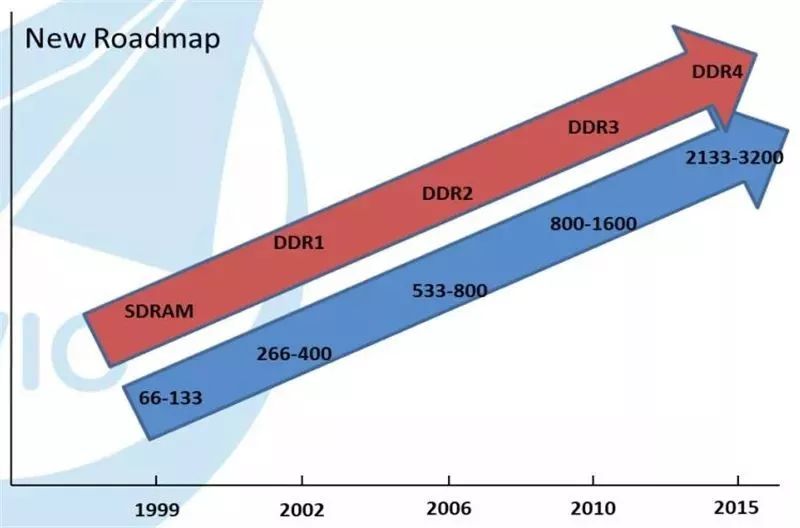

4 ^- `$ f( N2 C随着 CPU 性能的不断提高,终端产品内存也需要逐步升级,高性能的内存搭配高性能的 CPU 才能最大的发挥它的价值与优势, DRAM 发展到现在已历经了五代,从第一代 SDRAM,到如今的第五代 DDR4SDRAM。 DRAM 沿着传输速率更大,总线计时器更多,预读取量更大,数据传送速率更快,供电电压更小的方向发展。

0 p0 w; |9 S E& I# H7 U4 ?7 D ▲SRAM、 DRAM、 SDRAM、 DDR3、 DDR4 参数对比 ▲SRAM、 DRAM、 SDRAM、 DDR3、 DDR4 参数对比

2 A# F0 V# Y, t# } ▲DRAM 传输速度跟随 CPU 性能提升不断提高 M: i9 H2 R( b& y G( s# i ▲DRAM 传输速度跟随 CPU 性能提升不断提高 M: i9 H2 R( b& y G( s# i

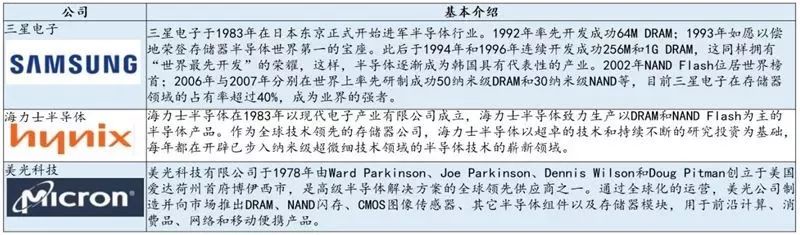

从行业上看,早期计算机应用占了整个 DRAM 产业高达 90%份额, 2016 年开始伴随大容量智能手机崛起,手机逐渐取代 PC 成为 DRAM 产业的主流,同时云服务器 DRAM 需求涌现的带动是功不可没的推手,包括 Facebook、 Google、 Amazon、腾讯、阿里巴巴等不断扩充网路存储系统,对于云存储、云计算的 需求提升,都带动服务器 DRAM 需求起飞,目前 DRAM 行业一直被美韩三大存储器公司垄断,三星、海力 C0 S) G, h% s Q. O

士、美光占据了全球市场的 95%以上。8 O: B, S6 ` E" ~, G' L4 H" n

▲主要 DRAM 存储器公司' x" w. D) y' U- z5 D2 g7 P ▲主要 DRAM 存储器公司' x" w. D) y' U- z5 D2 g7 P

DRAM 节点尺寸目前是由器件上最小的半间距来定义的,美光 DRAM 基于字线,三星和 SK 海力士则基于主动晶体管,美光科技、 三星和 SK 海力士作为 DRAM 市场的主导厂商,这三家公司拥有各自的工艺节点。由于解决了这些技术节点问题,美韩三大厂商凭借领先的工艺水平拉开了与其它存储器厂商的差距。. G7 x& e2 s3 a. F2 Y, C! k4 j0 ~

2、 NAND Flash

& a# _- s4 |. c8 r- o" `5 l. c2 Q6 [

NAND Flash 是 Flash 存储器中最重要的一种,其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。 NAND Flash 存储器具有容量较大,改写速度快等优点,适用于大量数据的存储。

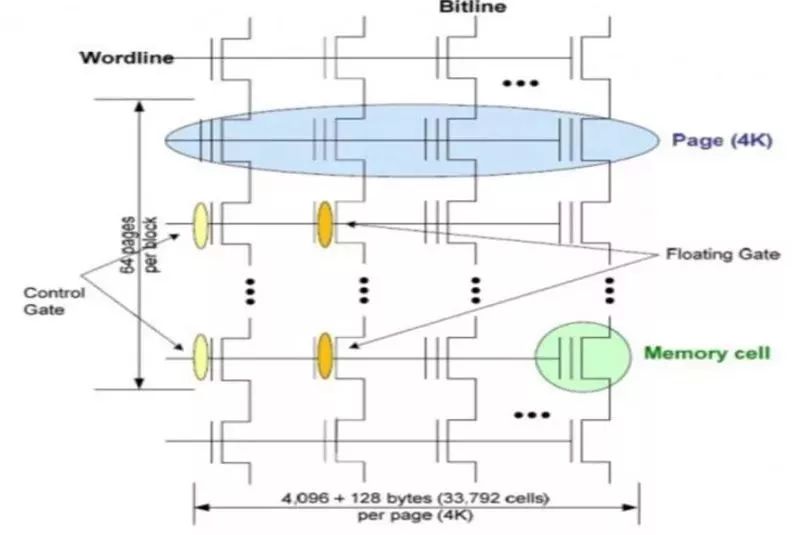

: |- n* v& p/ b7 M. DFlash 的内部由金属氧化层、半导体、场效晶体管(MOSFET)构成,里面有个悬浮门(Floating Gate),是真正存储数据的单元。数据在 Flash 内存单元中是以电荷(electrical charge) 形式存储的。存储电荷的多少,取决于图中的控制门(Control gate)所被施加的电压,它控制的是向存储单元中冲入电荷还是使其释放电荷。而数据的表示,以所存储的电荷的电压是否超过一个特定的阈值 Vth 来表示。对于 NAND Flash 的写入(编程),就是控制 Control Gate 去充电(对 Control Gate 加压),使得悬浮门存储的电荷够多,超过阈值Vth,就表示 0。对于 NAND Flash 的擦除(Erase),就是对悬浮门放电,低于阀值 Vth,就表示 1。

8 W+ c7 |% _" K7 j2 z9 x ▲Flash 的内部存储结构$ R" ~" J, Y1 ]9 { Q: C8 {7 q$ v ▲Flash 的内部存储结构$ R" ~" J, Y1 ]9 { Q: C8 {7 q$ v

▲NAND Flash 架构图 ▲NAND Flash 架构图

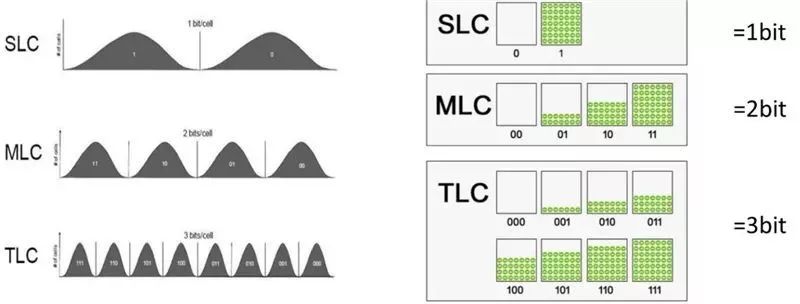

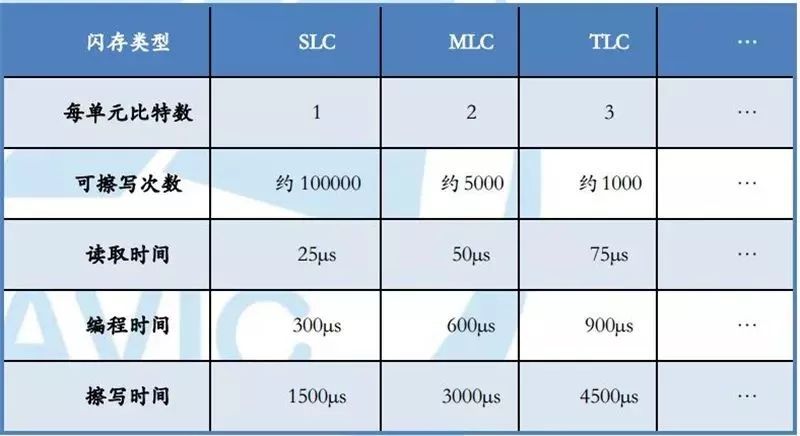

9 y4 Q7 p- o# M0 K* B& c: b' G, `NAND FLASH 内部依靠存储颗粒实现存储,里面存放数据的最小单位叫 cell。每个储存单元内储存 1 个信息位(bit),称为单阶储存单元(SLC), SLC 闪存的优点是传输速度更快,功率消耗更低和储存单元的寿命更长,成本也就更高。每个储存单元内储存 2 个 bit,称为多阶储存单元(MLC),与 SLC 相比,MLC 成本较低,其传输速度较慢,功率消耗较高和储存单元的寿命较低。每个储存单元内储存 3 个 bit 称为三阶储存单元(TLC),存储的数据密度相对 MLC 和 SLC 更大,所以价格也就更便宜,但使用寿命和性能也就更低。由于存储数据量的不用,导致 SSD 从可擦写次数、读取时间、编程时间、擦写时间存在差异。

8 C# V6 h7 |: b1 N+ ] D' o ▲闪存芯片存储原理 ▲闪存芯片存储原理

' A/ J. r% D3 l5 x& \- X ▲SLC、 MLC、 TLC 性能对比 ▲SLC、 MLC、 TLC 性能对比

; ]) c O/ ^( j$ I: R% E8 f* _从工艺上看, NAND Flash 可以分为 2D 工艺和 3D 工艺,传统的 2D 工艺类似于“一张纸”,但“一张纸”的容量是有瓶颈的,三星、英特尔、美光、东芝四家闪存大厂为了满足大容量终端需求,均开始研发多层闪存(3D NAND Flash),英特尔和美光引入市场的 3D Xpoint 是自 NAND Flash 推出以来,最具突破性的一项存储技术,它通过单层存储器堆叠突破了 2D NAND 存储芯片容量的极限,大幅提升了存储器容量,因此技术 3D NAND 具备了四个优势:一是比 2D NAND Flash 快 1000 倍;二是成本只有 DRAM 的一半;三是使用寿命是 2D NAND 的 1000 倍;四是密度是传统存储的 10 倍。8 F( Q' m" A& X7 m+ B

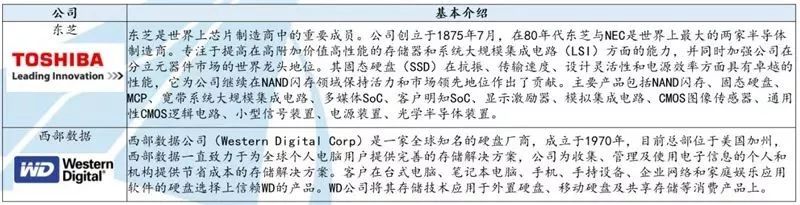

除了传统存储巨头三星电子、 SK 海力士、美光科技,东芝和西部数据也是 NAND FLASH 领域不可忽视的重要力量。

; W; @" o# `8 V6 a ▲主要 NAND FLASH 公司 ▲主要 NAND FLASH 公司

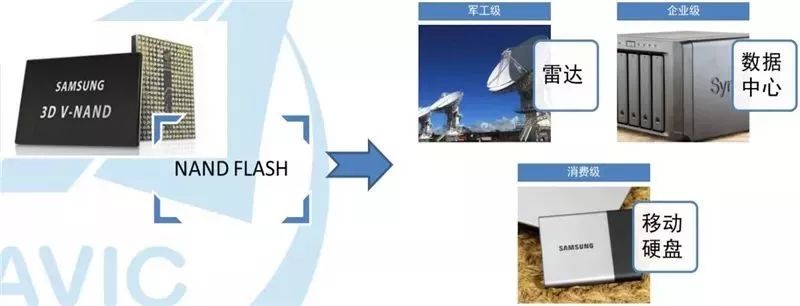

* b! I# p+ |# ]1 s0 E应用领域看, NAND-FLASH 广泛应用于固态硬盘(SSD), 固态硬盘按照存放数据最小单位 bit 来划分主要可以分为 SLC-SSD、 MLC-SSD 和 TLC-SSD 三类。 SLC-SSD 具有高速写入,低出错率,长耐久度特性,主要针对军工、企业级存储。 MLC-SSD 和 TLC-SSD 固态硬盘的应用主要针对消费级存储,有着 2倍、 3 倍容量于 SLC-SSD, 同时具备低成本优势,适合 USB 闪盘,手机等。

3 D+ z0 ?" }$ `9 e. i& F6 g ▲NAND FLASH 主要应用领域& [4 N0 ]: E% o0 ? `. z) F ▲NAND FLASH 主要应用领域& [4 N0 ]: E% o0 ? `. z) F

整体上来看, DRAM 和 NAND FLASH 占据了存储芯片市场 96%以上的份额, NOR Flash 由于存储容量小,应用领域偏重于代码存储,在消费级存储应用上已出现被 NAND 闪存替代的趋势,目前仅应用于功能性手机,机顶盒、网络设备、工业生产线控制上。* P2 ]# a; ?$ b+ V9 s' r( d

由于存储行业终端用户的 IT 需求往往是综合计算、网络、存储三方面,广泛分布于所有对数据存储有需求的各行各业,涵盖了国民经济的大部分领域,市场规模和发展潜力巨大。

7 q$ _: x* w+ F" R* h7 @* v公司层面,由于未来以 DRAM 和 NAND FLASH 为主导的存储器行业趋势仍将延续,海外存储器巨头三星电子、 SK 海力士、美光科技、西部数据、东芝凭借三个先发优势:国家资本支持,数量庞大的技术专利,对下游终端行业多年的渗透,控制了中高端存储器市场,未来仍将继续角逐存储器行业。

0 ? s3 v" s, d9 X" Q7 |% m / f W2 K, }& K$ R# a / f W2 K, }& K$ R# a

模拟 IC---通信、 5G 等新兴技术产业发展急先锋

+ q7 h6 k; X, e F8 N# G

) G4 z1 t- E$ i( p

7 i0 k2 ~2 n! D) k9 m: o信号可分为模拟信号和数字信号。现实中一切的信号,包括光热力声电等都属于模拟信号,例如麦克风能将声音的大小转换成电压的大小, 可得到一个连续的电压变化,这种连续的信号称为模拟信号,用来处理模拟信号的集成电路称为模拟芯片。

0 f/ t( `0 X% \, B) Y( M模拟芯片产品已经遍布生活中的各个角落, 无论是网络通信、 消费电子、 工业控制、 医疗设备还是汽车电子, 都会用到模拟芯片,同时,现在的许多新兴应用,包括共享单车、 AR/VR 无人机等也都会用到模拟芯片。, @! ~8 u9 A3 h% t4 n# B7 ^6 L+ ~

▲全球模拟芯片应用领域份额3 @" X- y2 u0 f' p1 E; _" V: M. O; W ▲全球模拟芯片应用领域份额3 @" X- y2 u0 f' p1 E; _" V: M. O; W

模拟芯片作为电子产品的重要组成部分, 市场需求随着各类电子产品的快速发展而不断扩大。模拟产品生命周期较长, 可达 10 年之久, 同时, 模拟芯片市场不易受单一产业景气变动影响,因此价格波动远没有存储芯片和逻辑电路等数字芯片的变化大,市场波动幅度也相对较小。根据 WSTS 统计, 2017 年全球模拟芯片销售额为 527 亿美金,约占半导体总体规模的 12.8%。据 ICInsights 预测,在未来五年内,模拟芯片的销售量预计将在主要集成电路细分市场中增长最为强劲,以 6.6%的年复合增长率快速增长。预计到2022 年,全球模拟芯片市场规模可达到 748 亿美元。模拟芯片是预测中增长最快的主要产品类别,电源管理 IC,专用模拟芯片和信号转换器组件的强劲销售预计将成为未来五年模拟增长的主要推动力。

$ O$ i# l7 e8 n1 b) w m1、射频器件 $ M4 V1 `3 {8 m. d0 @: a

- C. `& u5 p, b" K

射频器件是无线连接的核心,凡是需要无线连接的地方必备射频器件,进入了 5G 时代,其背后牵动的价值尤为重要。

% D" k( X+ G" @+ N6 {% C1 s4 F通常情况下,一部手机主板使用的射频芯片占整个线路面板的 30%--40%。随着智能手机迭代加快,射频芯片也将迎来新一波高峰。目前,全球约 95%的市场被控制在欧美厂商手中,甚至没有一家亚洲厂商能进入产业顶尖行列。在物联网应用推动下,未来全球无线连接数量将成倍的增长。 同时,未来由 4G+,5G,物联网等对射频器件的爆发性需求会加速它的发展。

1 k3 n7 \1 Q# C7 Z4 T9 g归结起来,射频器件主要三大细分领域为射频滤波器、射频开关、 PA 芯片(功率放大器芯片)。射频前端芯片是移动智能终端产品的核心组成部分,追求低功耗、高性能、低成本是其技术升级的主要驱动力,也是芯片设计研发的主要方向。( R: J; Q1 j8 K: L& F% h/ _: S

▲射频前端结构示意图! ], ~* Q+ ]& P

从已有数据看来, 滤波器是射频前端市场中最大的业务板块,其市场规模将从 2016 年的 52 亿美元增长至 2022年的 163亿美元。滤波器市场的驱动力来自于新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。* p, Z3 }- R7 D7 z3 h

功率放大器(PA)和低噪声放大器(LNA)是射频前端市场中第二大的业务板块,由于新型天线的出 现和增长,低噪声放大器市场将稳步发展。开关是射频前端市场中第三大的业务板块,其市场规模将从 2016 年的 10 亿美元增长至 2022 年的 20亿美元。该市场将主要由天线开关业务驱动而增长。. Z( w+ Q3 y! m1 T2 ]3 s

2、AD/DA(模数/数模)相关产品1 C8 P- z, u' h

& c4 x8 q: u( q6 X

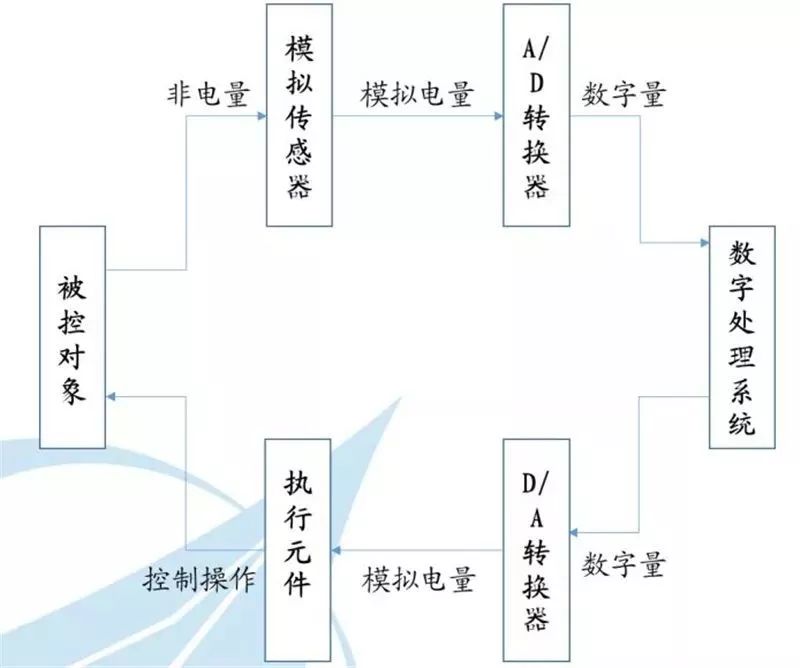

近年来,数字技术,特别是计算机技术飞速发展与普及,在现代军事和商用控制、通信等领域有着广泛的应用。为了提高系统的性能指标,对信号的处理广泛采用了数字计算机技术。由于系统的实际对象都是模拟量,如温度、压力、位移、图像等,需要将这些模拟信号转换成数字信号才能使计算机或者数字仪表识别、处理这些信号;而经计算机分析、处理后输出的数字量往往也需要将其转换为相应模拟信号才能为执行机构所接受。由此,就需要能在模拟信号与数字信号之间起桥梁作用的电路,即模数和数模转换器。

2 P% C% B R* u# u+ I5 q2 bA/D 是模拟量到数字量的转换,依靠的是模数转换器(Analog to Digital Converter),简称 ADC。 D/A 是数字量到模拟量的转换,依靠的是数模转换器(Digital to Analog Converter),简称 DAC。它们的道理是完全一样的,只是转换方向不同。' L5 ^$ ^7 w7 t8 T1 P

如今的电子产品中, 数模芯片几乎无处不在。数模芯片主要用在汽车专用模拟芯片中,近年来自动驾驶与电动汽车技术发展,都是汽车模拟芯片市场的增长保障。 目前生产 AD/DA 的主要厂家有 ADI、 TI、BB、 PHILIP、 MOTOROLA 等。- ^$ ^' S; }' ?

▲数模转换器结构示意图 ▲数模转换器结构示意图

! h0 x- a& {% F. J2 a得益于目前 4G、 5G 通信的建设, 移动基站的部署等行业因素推动, 移动通信终端和便携式移动互联设备的增长等等推动, 通信与消费电子领域仍然是信号转换模拟芯片的最大终端应用市场。同时,汽车电子也成为继网络通信领域之后带动数模芯片市场增长的另一大领域。全球AD/DA 转换中高端市场主要由ADI、 TI 等美国厂商占据,我们从上文分析 TI 和 ADI 等大型模拟芯片厂商近年的运营情况看来,其对汽车电子应用市场相关领域的投入是支持这些公司不断壮大的支撑。

& _+ }1 X' u3 S' }3 E我国目前在部分品种芯片的研发和生产方面已经具备基本的自给自足的能力,但芯片的设计和生产工艺与美国相比,仍存在整体差距,尤其是在高端核心芯片,比如高速数模转换芯片、射频芯片等方面,对外依赖度较高。. x; h/ I7 r0 [5 A, k: ]% a J6 h' X

在 5G 时代,对器件标准提出了更高要求,而同时 5G 时代有望加速发展的物联网则对数模中低端器件的需求全面提升。我们认为, 5G 高端需求在数模转换器件领域有望实现突破, 而国内厂商则有望在中低端器件的需求中,探索出该领域升级和突破的新思路。/ Z- _. L" w/ Q( ?$ A4 X

3、 电源管理产品

3 T' ^% ^" k# S- I: n5 ?; o+ ]/ Q2 m R" w" _6 X* h# V

如今,我们的生活中随处可看到电子设备的激增,从收音机到电视机、智能手机、无人机、智能手表或者电动汽车,对电子设备的需求正影响和惠及不同的市场,尤其是电力管理设备。事实上,任何电子设备都需要电源管理装置。 作为电子设备的关键部件,电源管理芯片担负起对电能的变换、分配、检测及其它电能管理的职责,其性能的优劣对于整机系统性能具有重要意义。 因此,电源管理产品市场的发展遵循最终用户需求的大趋势也非常明显。 2017 年全球模拟芯片销售情况中, 电源管理芯片占模拟芯片销售份额接近三成, 并持续保持增长态势。

0 P/ T e' l+ o0 r2 \' g% k2 e. o# _对于电源管理芯片而言,其主要的应用领域包括汽车、通信、工业、消费类、计算等方面。据 IC insights的统计数据显示, 2017 年模拟市场的总销售额为 545 亿美元,其中电源管理芯片占比接近三成,并持续保持增长态势。据 Yole 预测, 电源 IC 将从多个关键终端市场获益,到 2023 年电源 IC 市场规模将增长至 227亿美元, 2017~2023 年期间的复合年增长率(CAGR)将达 4.6%。

1 C! P6 ^" {! N/ @- ]6 j通信市场占据了最主要的市场份额,尤其是即将到来的 5G 大规模布局, 将进一步提升通信领域电源管理芯片的需求。 同时, 汽车电气化以及工业 4.0 升级, 也将成为电源管理芯片的助推剂。 相对而言,消费类及计算方面应用需求变化并不显著。7 m. y, g5 V# U [

进入 2018 年,全球电源管理芯片领域也表现的非常活跃。先是,微控制器领域的有力竞争者 Renesas(瑞萨)收购了 Intersil,后者的产品组合包括稳压器和其他模拟产品。通过收购, Renesas 获得了原本缺乏的电源管理、接口和栅极驱动器产品组合。而后,苹果与 Dialog 也达成6 亿美元交易, Dialog 将授权其 电源管理技术、转移部分资产以及输送 300 名研发工程师给苹果。自此,苹果也具备了电源芯片开发能力,后续产品也将搭载自主产品。/ F. p1 f w3 a2 r: v% } N, L6 H3 S

海外厂商,如美国、日本厂商,仍然占据着移动通信器件的垄断地位,全球数模转换中高端市场主要由 ADI 和 TI 等美国厂商占据,国内厂商在相关领域的研制仍处在低阶阶段,未来将会存在相关公司研发、扩展和资本合作,这个阶段将会带给优秀公司高速成长的机会。 综合看来,伴随着全球科技、经济、军事等领域的快速发展,模拟芯片市场正迎来新的爆发期。尤其是其中的射频关键器件、 AD/DA 数模/模数转换器将成为 5G 产业发展带来的关键突破点。 同时,全球各大厂商的并购、重组等利用各种资源对产业链进行整合和提升,为行业的发展提供更多元化的发展思路。3 w; e) U; _: s5 }1 I' x

智东西认为,全球半导体行业步入超级周期、同时面临中美科技摩擦、中国集成电路产业扶持政策力度加大等多因素叠加,前景向好。半导体是信息产业的明珠,具备技术密集、资本密集特性和劳务密集型三个特点,是信息产业根本所在。近些年来以来,由于人工智能、可折叠手机等新兴应用的崛起,全球半导体行业进入超级周期。而且,最近随着中美科技摩擦频发,美方对中国投资及核心技术获取施加限制,中国半导体行业正处于产业升级的历史窗口期。% o: `% r* X/ G |3 t) Z

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

) x9 K1 Y" k& @# ^. L n

2 @: Y% ^4 F3 @$ F/ ~0 A0 a" h( l- V

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

M: I. P# S, J# ~0 z8 b/ r: L8 n# P* e

7 c) j# o# `+ i6 T

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

" C5 q; P8 v! W

g: R! N$ B7 g# M A" x+ p0 _+ x" u8 f) X$ _4 \/ R

( H- |; |9 l- A6 S4 l' O) U, l6 A5 M+ R/ S

来源:http://mp.weixin.qq.com/s?src=11×tamp=1559530805&ver=1645&signature=9QBExyNTuFyjyUpX3wL5BolQhIXPEa1mslSq7Al7q6Hn1WhVAYR6bOQ2g7TV4LzcQMBU5kqSR5rAps3MO8ICBUqz3kBZNoHfby6aMZLgshcuzOuF68ejNY39qjRzJY62&new=13 j/ ?+ o$ {/ d5 b/ D4 Q" z

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有账号?立即注册

×

|

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

发表于 2019-6-3 11:24:15

发表于 2019-6-3 11:24:15