|

|

9 {9 r: f- [% }8 P3 e( X

- R) X6 V2 s# g+ w+ b& `

# y' D/ e4 W* T, W2 p% Y# @在国家密集政策与资金双重支持下,我国集成电路装备企业迎来了发展契机,取得了显著的阶段性成果。梳理国内规划产能最大的长江存储项目招标数据发现,以北方华创、中微公司等为代表的国内厂商在刻蚀设备、PVD、清洗机、氧化/退火等多个核心设备领域实现了较大突破,且国产化率呈现上升态势,对于后续加速获得订单以及进入其他产线具有明显的示范作用。除了长江存储项目外,未来两年大陆进入投产或处在产能爬坡的存储器/晶圆厂产线超过 20 条。由此可见,包括长江存储在内的存储器/晶圆厂将进入半导体设备采购高峰期,本土半导体设备企业迎来加速获取订单的重要时期。- d: L1 S. ]4 U$ c) [& L( |1 u

! W/ R1 z2 |" M

一、本土半导体设备行业正处在黄金发展时期

9 m, x1 z( f3 ~* t$ \- E" x

- }( }5 P- d) C' d( U" b" e7 q( X3 V9 C* z

过去十多年,在国家密集政策与资金双重支持下,我国集成电路装备企业迎来了发展契机,在多个核心半导体设备领域实现了从零到一大跨越,取得了显著的阶段性成果,包括服务全球的 65-28nm 先进制程工艺、高密度封装技术、30 多种高端设备等,同时诞生了北方华创、中微公司等本土优质半导体设备龙头企业。

6 Q: ?7 u! [: P: d6 m" j# |: |; g

* } q2 j, N6 N6 D2 F U

- v: H8 ^6 A2 k) I& E! p+ x! E" f7 I6 n0 ~2 M" N

% b& ?. W# L( X% z

/ X0 W. T- N/ o, Z8 D3 P

虽然涌现出一大批本土半导体设备厂商,但当前半导体设备国产化率较低,自主可控依然任重道远。SEMI 数据显示,2018 年中国大 陆半导体设备市场规模达到 131.1 亿美元,其中国产半导体设备销售额约为 109 亿元,自给率不足 12%。此外,中兴事件,晋华事件、华为事件,都再一次敲响了国家安全的警钟,核心技术被“卡脖子”的形势依然严峻,集成电路产业的自主可控在未来很长的一段时间内依然任重道远。+ c8 {3 t, [# ]& i, y9 L

" b6 P, s q1 {9 S, N9 F9 A3 I% P! d& y( y

不过,在政策、资金以及产业三大因素推动下,我们认为未来很长一段时间内我国半导体设备行业仍处在黄金发展时期:8 R; W, ] y2 w

5 e/ ~% j# m" j8 C9 e, L( K e9 j

8 }* ^9 _! w/ @& _$ R6 {3 p* H6 \. w①政策方面:从早期的 02 专项,到近几年的《国家集成电路产业发展推进纲要》、《中国制造 2025》、《鼓励集成电路产业发展企业所得税政策》等政策,上层政府从多个维度对集成电路产业给予扶持,彰显了国家大力发展集成电路产业的决心。

- T2 N$ j0 @) `4 G# i0 }1 Y# ?5 {

' f& g( D3 }8 l# x5 c# h) L, o( q$ i( `, _5 e. f

②资金方面:在 2014 年国家集成电路产业投资基金成立后,部分地方政府先后推出集成电路产业发展基金,以支持当地的 IC 产业发展。以大基金一期为例,已累计投资 70 个项目,承诺出资 1200 亿,实际出资超过 1300 亿,有效的促进本土集成电路产业发展。当前大基金二期已经注册成立,规模超过 2000 亿,加上地方资金,为集成电路产业国产化提供强有力资金保障。) V! b: v) v( m

! S& Z6 V( g) }% \

) o$ K1 F! i4 m9 K7 T③产业方面:我国对半导体器件产品的需求持续旺盛,中国半导体行业协会(CSIA)公布数据显示,2018 年中国集成电路产业销售收入达 6532 亿元,同比增长 20.7%,高于全球整体增速。2018 年全球半导体市场规模约 4688 亿美元,中国地区占比高达 33.8%,中国已经成为全球最大的集成电路市场。. N( t, d" U6 |( ]0 W8 p6 ?

) J: J( N& b; c

9 G4 L4 F1 ^" ?

2 z6 X. a) H* p2 d) v) C& c3 }

, N7 ?/ \0 ^9 r6 Q, _" z市场需求带动全球产能中心逐步向中国大陆转移,国内外半导体制造企业纷纷加大对国内半导体生产线的投资,如英特尔、三星、 SK 海力士、台积电等已陆续或计划在我国建设工厂或代工厂,不完全梳理,国内在建或拟建的 12 英寸晶圆厂达到 25 座。, e4 Q0 O0 Q) K. V3 w

- l2 s* @0 f2 G" l

% J5 @5 u$ Z* Y4 S

% ~1 w% F( }3 M' k# n3 w % ~1 w% F( }3 M' k# n3 w

! }* a+ I3 s, J/ v$ C" x5 w1 q; \

7 I/ {( _ }8 N. U

中国大陆晶圆厂建厂潮为半导体设备行业提供了巨大的市场空间。SEMI 统计显示:①在集成电路产能投资中设备投资占比约 70%,其中晶圆制造段设备占据了设备投资主要部分,封测设备占比不足20%;②晶圆制造设备中,刻蚀设备、光刻机和薄膜沉积设备投资占比分别为 19.4%、18.6%和 14.6%. c" H7 I: J* D; J3 x3 H" N3 T

0 O7 m _, c, m5 O* K( O" ?

. V/ d% Y( u2 e I

3 u; t' Z8 { j/ f

0 B- _9 g; Q( @7 Q) ^! r) ?

1 z$ l9 @4 t6 ? L

, Y- h5 e5 h. B. W& |二、从长江存储招标看:半导体设备国产化加速,大陆产线开始进入设备采购高峰期

! Y: G4 C$ Y" A( o: g5 L) i

( Q4 G& y& l1 n

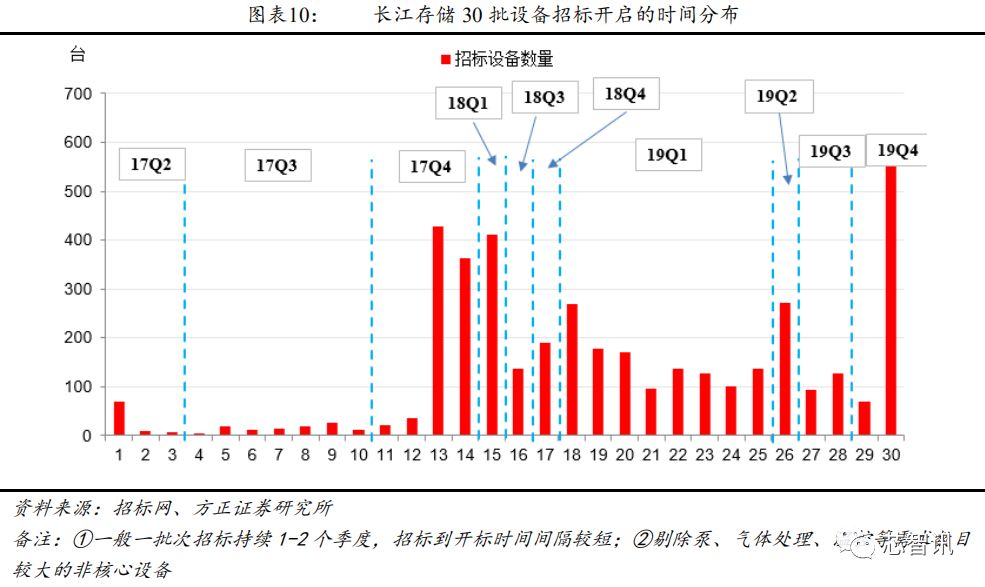

. P: |( v3 _3 I5 g8 ]# p长江存储是我国三大存储器项目之一,是国内实现存储芯片国产化率提升的重点支持项目,更是国内投资规模、规划产能最高的 12寸产线项目之一。回顾长江存储重要历史节点:2016 年 12 月国家存储器项目正式开工建设,次年 9 月一期工程提前封顶。2018 年 4 月 11 日,生产芯片机台正式进场安装,这标志着国家存储器基地进入量产准备阶段,同年底 32 层 3DNAND 闪存芯片试产,2019 年一季度产能爬坡到 5000片/月,当前长江存储产能已经爬坡至 2 万片/月。

5 v3 n, q# h) S. B ~ C, Z4 f* r# c l* t

. L3 F" o. m5 |/ Q' d / ~* v- } s" A# s / ~* v- } s" A# s

3 t( [* k, y% n% _

/ {" T3 j1 F0 n. u$ ?( F$ K3 {- c截止 11 月,长江存储一共开启了 30 批的设备招标,梳理了历次招标数据,我们发现:长江存储前 12 批次招标设备数量较少,2017年 9 月 27 日长江存储开启了第 13 批次规模化设备招标,而生产芯片机台正式进场安装时间在 2018 年 4 月 11 日,我们以此推算长江存储设备进场滞后开标时间超过 6 个月。

1 k- S1 a- k+ X) z/ S

$ s, G4 k) U4 X. I0 R2 n6 j

# Y/ x# d, f% G |

; p2 h2 U( I6 S% o0 C/ ~( d9 q1 `$ w- i( K6 K) h5 u

, ]8 [% i- v2 q4 [- m# d+ j2 W

结合长江存储招标和产能爬坡情况我们可以得到以下三个结论:! y5 D& D7 ^5 }# A4 ?6 C

1 j) a3 t* z' a$ F3 p

( t- R! ~2 A7 Q1 Y①长江存储 2018 年底开始试产,2019Q1 产能爬升至 5000 片/月,考虑到设备进场滞后招标 6 个月,我们判断此产能对应的设备是从2017年 Q3、Q4 开始规模化招标的。. j5 L: q: k( k5 T- V) B) h- g' B: M

5 ^. Q* ^8 F, [/ l; Y% f

/ V; J% e) x4 s# t9 t$ O0 A( b②当前长江存储 2 万片/月的产能对应的设备应是 2019Q1 初期以及之前招标的设备。) w9 I T1 M$ T# P) i! V

" u- w: M5 w7 k' `! O/ T

! S4 ?5 |$ l1 T0 Z③2019Q1 之后开启的新一轮规模化招标,是为了 2020 年底形成 6 万片/月产能做准备。根据长江存储产能规划预计:2021 年一期完成,产能达到 10 万 片/月,三期都完成后产能将达到 30 万片/月。由此可见为了满足产能快速爬坡需求,未来两年是长江存储大规模采购设备的关键时期。除了长江存储项目外,根据表 6,未来两年国内进入投产或处在产能爬坡的存储器/晶圆厂产线接近 20 条。我们判断包括长江存储在内的存储器/晶圆厂将陆续进入半导体设备采购高峰期,本土半导体设备厂商迎来加速获取订单的重要时期。" v+ s* f3 b+ n* F' L

% x+ X3 r' W0 {' @. Z# H$ Q- {& h7 r( c

1、多种核心设备实现突破,国产化率呈现上升态势

* _9 ?& Z" w& _" F, `/ g* M

# h# J( h) a2 O" d* x7 t* k, q+ D F. x8 H& Q( ~

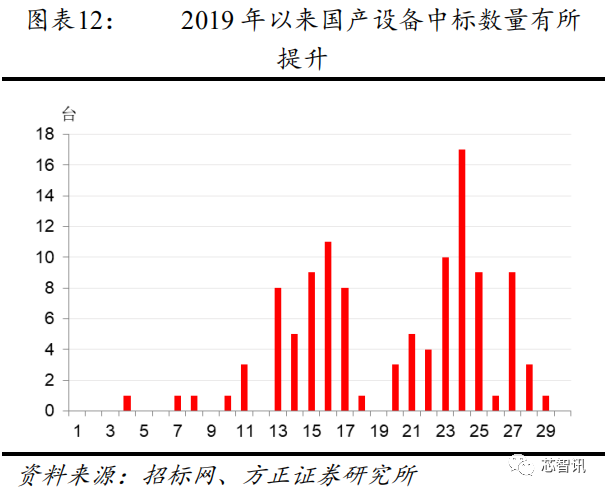

总得来说,在长江存储项目上,国产设备厂商在多种核心半导体设备领域实现突破。长江存储 1-30 批招标合计开标了近 2000 台核心设备,我们通过对历史中标数据的计算发现:①在刻蚀、PVD、清洗机、氧化/退火、CMP 设备领域,国产厂商实现了较大突破,国产化率分别达到了 17.68%、21.43%、25.76%、41.03%、14.71%,②在 CVD、过程控制设备领域实现了较小突破,国产化率分别为 1.81%、2.79%;③但在光刻机、晶圆测试机、探针台领域,国产厂商尚未实现中标。

! P9 w9 O3 |- `6 N# Y3 ?$ F

0 j, y8 i" ` N; w. x

2 v; n0 {% U. V2 I- s J; J" Q: |5 r

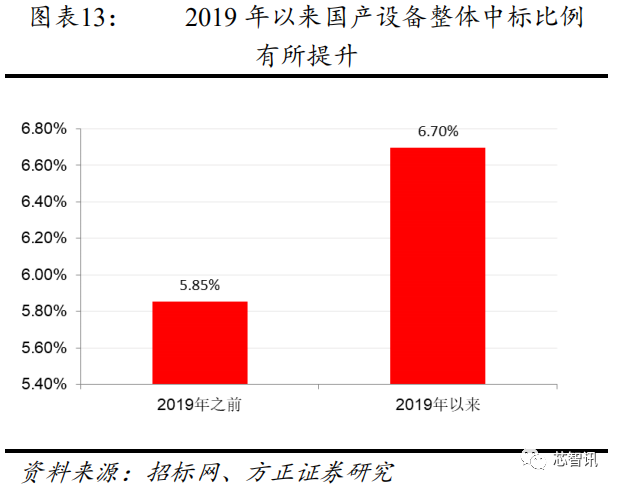

此外,从时间序列上看,国产设备整体中标比例呈现上升趋势。长江存储大规模招标从 2017 年 Q4 开始,第 13/14/15 批次的核心设备招标数量超过 300 台,但是实际上单批次国产设备中标高峰出现在2019 年 Q1,若以 2019 年为界限我们通过计算设备整体国产化率,结果显示:2019 年以前长江存储设备招标国产化率为 5.9%,2019 年以来设备国产化率提升到 6.7%,较之前有所提升。

5 g- u/ g: E6 J% R

1 O) Z0 v) P# @/ ?9 T* i6 r7 ]! x" D

! t4 D% j# {4 ~" m2 Q& b6 k; X5 b Z ! t4 D% j# {4 ~" m2 Q& b6 k; X5 b Z

7 F$ f7 o8 m3 I1 \) A; w 7 F$ f7 o8 m3 I1 \) A; w

1 k% E+ u+ l0 r, h# D1 Z( q: g4 J! r$ c+ h5 V

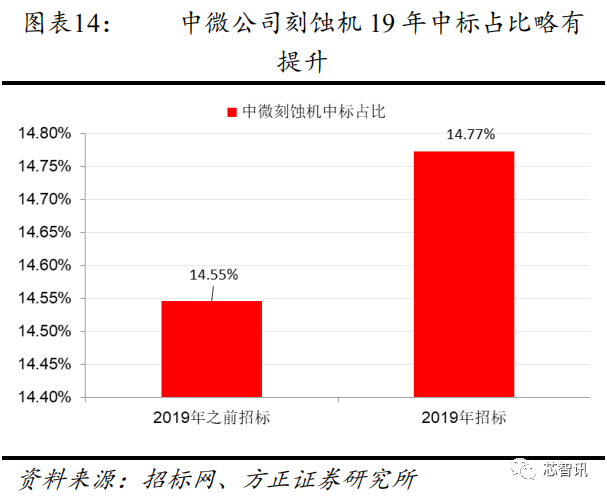

以北方华创和中微公司具体设备中标情况为例,国产设备中标比例呈现上升趋势得到进一步印证。. b2 M' z; z$ f8 ?1 f2 ?' `- J

! w% A1 F8 S5 z) g

# p/ O8 m' o+ O9 T# b7 k①中微公司刻蚀机在长江存储 2019年之前和 2019 年招标批次中分别中标 16 台、13 台,2019 年的中标占比较 2019 年之前略有提升;

; W, L4 A5 g% L

' Q) T ~. N% j5 c% c9 w9 S. V

- J4 ~4 O+ f3 ^. _3 m2 c; i

$ _; m( i$ r8 k/ C+ z- s F4 o1 m- H3 @ ~7 N

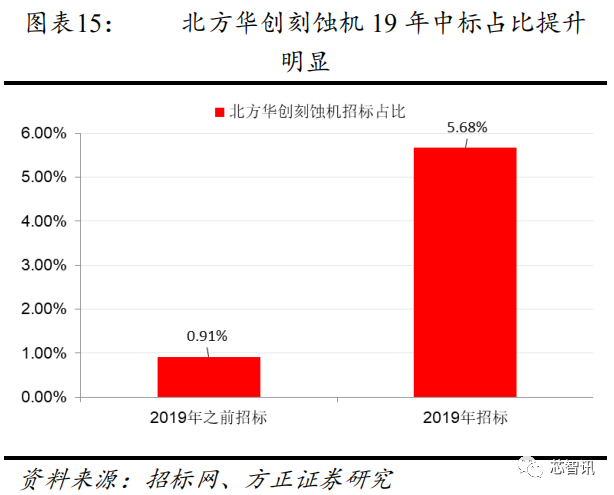

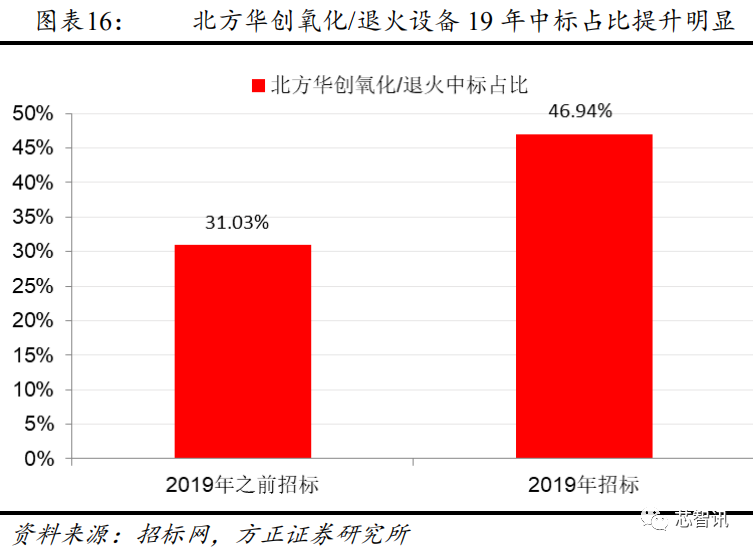

% _1 v3 z) X- j( I②北方华创硅刻蚀机首次中标出现在第 16 批次,数量仅为 1 台,进入 2019 年,北方华创在第 21 批次和27 批次招标中分别中标 3 台、2 台刻蚀机,国产化率提升明显;此外,北方华创氧化/退火设备同样加速进入长江存储产线,2019 年招标批次中中标 23 台,较 2019 年之前的 9 台增长明显,国产化率提升 16%。我们认为越来越多国产设备进入长江存储产线,对于后续加速获取订订单以及进入大陆其他产线具有明显的示范作用。$ h4 E6 w6 Q: T0 Z- u" B

( n$ }( x. z! U, _, Q

2 j+ I1 {6 C0 B9 S% ]8 F

6 @) E/ c. ]' _9 r 9 b9 g/ q, I) f8 l% P 9 b9 g/ q, I) f8 l% P

; K! I) p+ {" n' g6 L+ n% k! y6 K. j5 x. ^) B+ `

2、光刻机:ASML 一家独大,国产设备短期难以突破

% z, j& w7 T p3 }: X

2 g, `5 N3 g3 N5 }. D' `

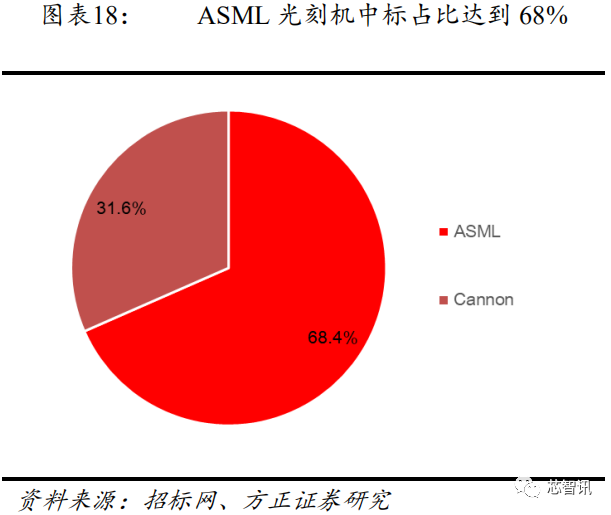

# |2 z# C' p+ L6 R) C/ E光刻机一直是半导体设备价值量最大,也是技术门槛最高的设备,长江存储合计开标了 19 台光刻机,从中标结果看:荷兰 ASML中标 13 台,占比达到了 68%,优势十分明显,而日本 Canon 中标剩下的 6 台,国产设备尚未实现中标,当前国产最先进的光刻机是由上海微电子研制的 90nm 光刻机,国产厂商短期内要在光刻机领域实现突破,难度较大。

% f* ^6 f& \7 G u. a. n% ^( T2 H

& u5 N) O& e! p% `' y9 q

% L" Q$ {1 c- H U: ? ~) l/ z, M

& S- F4 \% x5 W. E& K$ C

w$ `% Y+ L5 I

0 T* L/ D$ B+ _/ G

4 M8 N" J- x, N8 s7 P9 D8 V. s3、刻蚀设备:中微具备全球竞争力,北方华创实现突破

7 h" n, k3 O" K$ @4 t) l/ v

% x7 z8 E2 c8 Y% v" Q

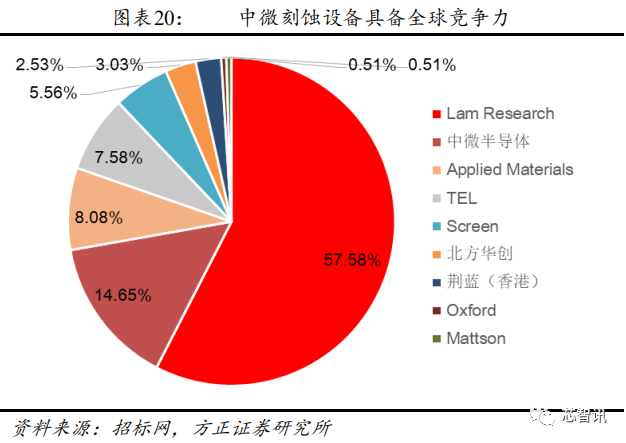

. k& M2 s$ j0 C+ W- j. H中微公司在集成电路介质刻蚀和硅刻蚀设备领域已具备全球竞争力,是国内 IC 制造设备进口替代的领导者。长江存储合计开标了198 台刻蚀机,中微公司中标 29 台,占比 14.65%,排名第二,但与排名一的拉姆研究 57.58%的占比仍有较大差距,随着中微产品竞争力进一步增强,后续有望持续提升份额。值得注意的是北方华创在 16批次首次中标 1 台多晶硅等离子蚀刻设备后,2019 年再次中标 5 台硅槽刻蚀设备,加速趋势明显,我们认为完成客户验证后有望获取较大的订单增量。* d# c; l' o1 U

8 ~% q$ ]/ \1 ^( J1 h r

3 y% S# E9 N% ^3 v, t* P

4 B' a3 h% [& Q* U

; @$ X( s% H+ G3 W' ]$ ?1 E# v) p

: n6 l* a$ z3 z3 K

' g" |9 Q; C: _/ Y3 X& P. j

3 U$ \# O! a5 ~ L0 u4、薄膜设备:北方华创、沈阳拓荆实现中标,ALD 尚未中标

7 }6 y- ~$ L. B! \

# Y, z5 {. `: M" N3 B$ h0 Y9 }5 K% c4 R8 _

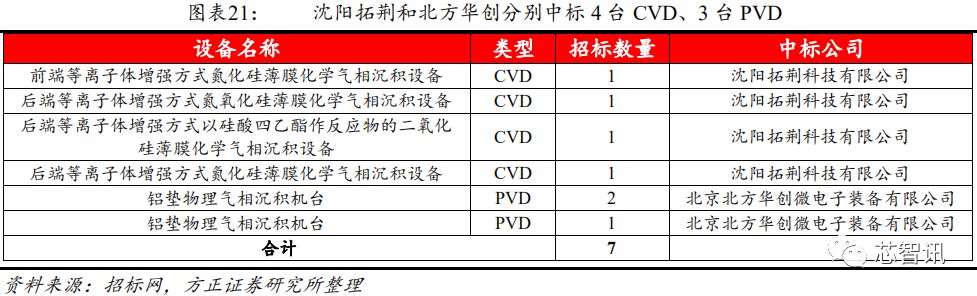

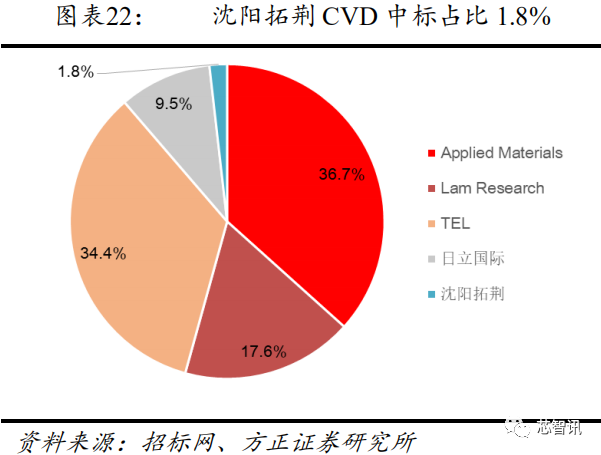

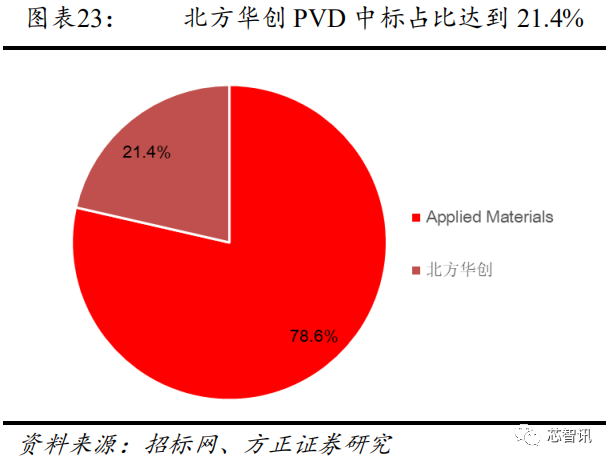

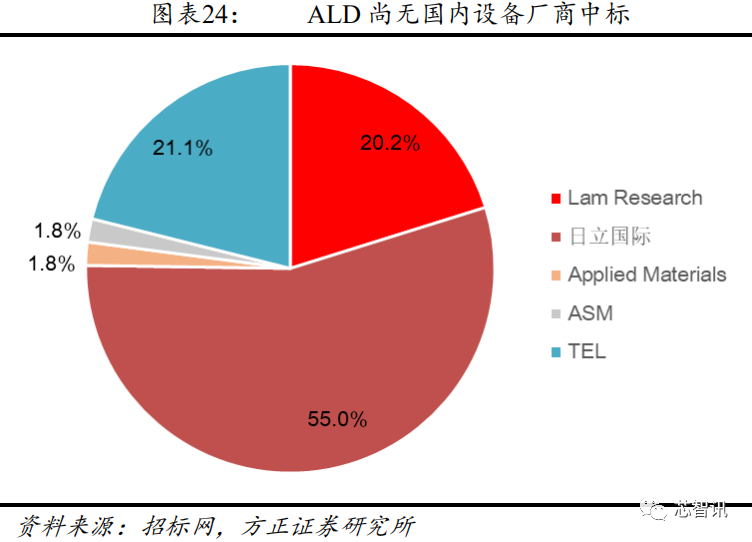

长江存储合计开标 CVD、PVD 和 ALD 分为 221、14 和 109 台。

, k2 c4 h5 q7 S z

" q, v0 \3 C5 J

3 X' q- v: B6 c①当前仅北方华创和沈阳拓荆在薄膜设备上实现中标,其中北方华创中标 3 台 PVD,沈阳拓荆中标 4 台 CVD,中标占比分别为 21.4%和 1.8%,北方华创铜互连 PVD 正在多家客户生产线验证,后续有望成为新的看点。# O) q& t O( y/ r: I# r/ u

! U# ^6 A3 u8 y2 E; ?

4 w% x9 T& C. n8 S

( D# o9 l) B5 O

+ C/ a" m. n% N% V% t% K + X R0 v' ~& m! v + X R0 v' ~& m! v

0 n& O i" @- s+ Q

" |+ V* [- t( S* |0 i②ALD 中标厂商主要来自日立国际、东京电子、拉姆研究等国际巨头,国产设备在长江存储产线中尚未实现突破,目前沈阳拓荆正在研发针对 3D NAND 制程的原子层设备,未来有望引领 ALD设备进口替代。

. U& v1 [( @' T# f3 C$ Y6 x, O* ?$ ]2 \! ~

# p, _+ N+ _$ ]

5 f9 @/ d: C9 d9 [& e0 i/ v) E, [& h' R9 V c# ?+ K

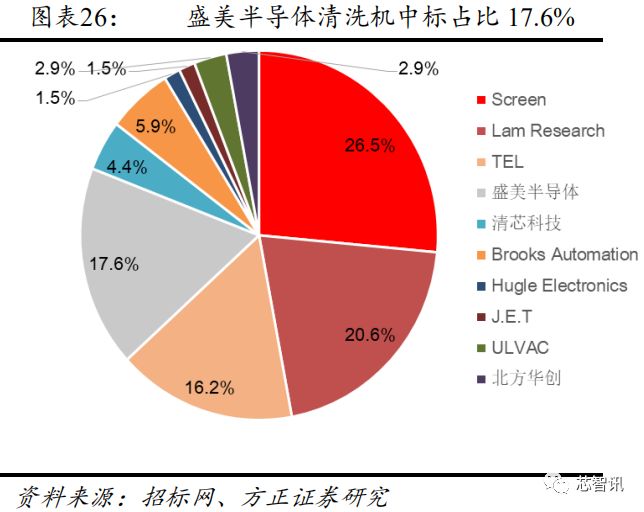

$ n2 o0 H& W; D5、清洗设备:盛美半导体竞争力突出,北方华创实现中标1 F6 O! N4 J- T: N0 a1 i

3 K- U7 Y: D! o5 Y. S

5 @( w3 X8 Y0 U# t( |& X/ k清洗设备的供应商较为分散,主要包括日本厂商 Screen、东京电子,美国厂商拉姆研究,国内厂商盛美半导体、北方华创、至纯科技等。长江存储合计开标 66 台清洗机,其中盛美中标 12 台,占比 17.6%,竞争力突出,北方华创仅实现 2 台槽式控挡片清洗订单,随着长江存储大规模招标开启,国产设备厂商有望持续获取订单。& H( y) w& [, G* O6 z' D

# v G6 K' c' G5 }$ q

+ X# @5 H6 ?2 k- K6 K& U o

8 Y+ Y2 P( U9 H5 X9 ? 8 Y+ Y2 P( U9 H5 X9 ?

% a0 A) i4 w$ }0 p; p D H/ ]1 u: K# j3 w, T- k9 c

+ H9 m- h w' K6 [! f4 Q: t J6、氧化/退火设备:北方华创优势明显,Mattson RTP 设备具备全球竞争力$ Q. c& L( }1 G

; S z+ s/ t2 m, o+ @

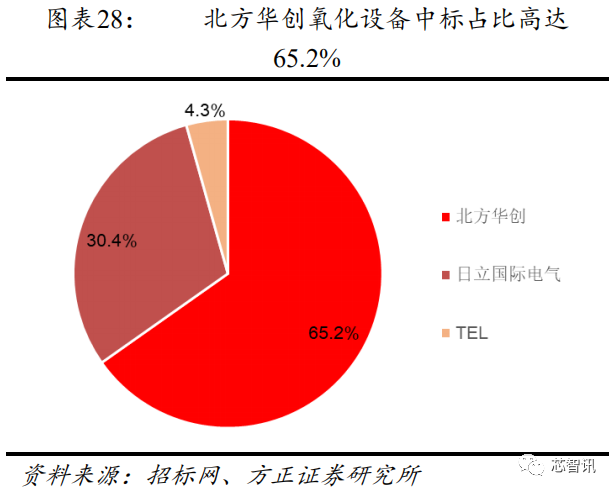

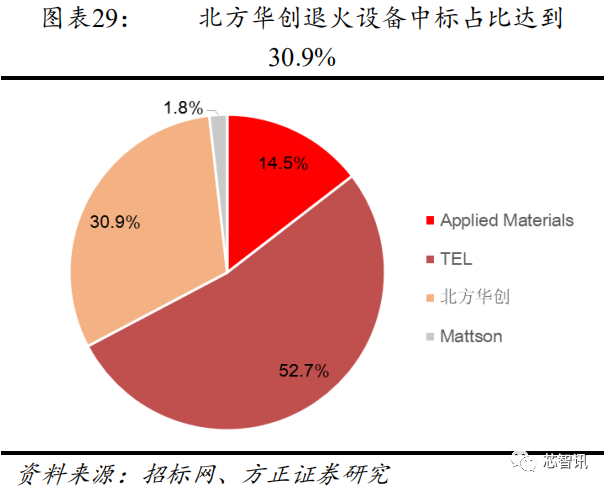

* U0 e* l+ f/ w, O* d% ~* h8 n; ~; z众所周知,北方华创的立式炉、卧式炉设备处于国内半导体设备的领先水平,具备较强的竞争力。长江存储合计开标 78 台氧化/退火设备,其中北方华创氧化设备和退火设备分别中标 15、17 台,占比达到了 65.2%、30.9%,优势十分明显。另外 Mattson 也中标 1 台退火设备,实际上 Mattson 在 RTP 设备领域排名世界前三,其主要客户同样是位列全球前三的芯片制造厂商,看好二者在该领域的订单放量。

3 c7 e' D0 P& y: ]

* j, u% q- `- L4 d& k# X, N. M) P, m% x% W4 _+ X1 ?

4 Q* v, H1 p* t2 J* H( ]' {% z% }7 e 4 Q* v, H1 p* t2 J* H( ]' {% z% }7 e

) M+ _6 n& k8 _: b( ?1 q ) M+ _6 n& k8 _: b( ?1 q

3 Y% Q9 r v1 h+ @2 p% m! F4 k3 u- v; H# W$ T' E

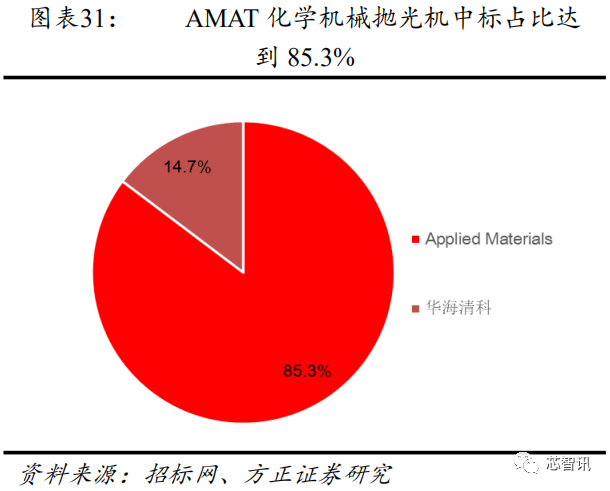

8 @; i3 q# M8 Y; w; N9 d2 i. O6 K7、化学机械抛光设备:AMAT 近乎垄断,华海清科开始供货

7 p6 z: S4 m8 K' k$ b

8 W6 ~# L7 A" k/ U6 m# c0 @# V* [; {* ]- T1 x4 B( A$ t

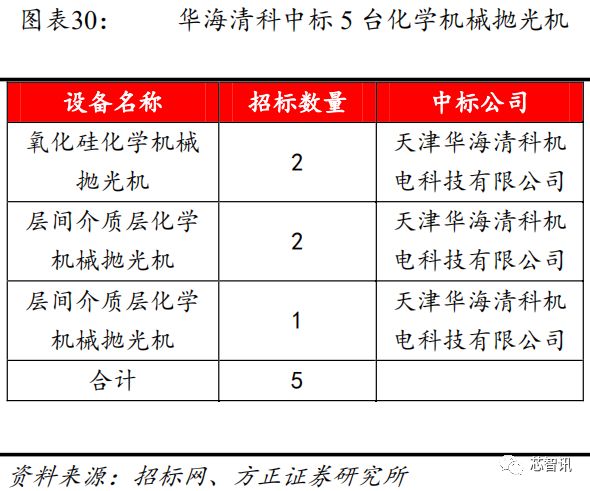

长江存储合计开标 34 台化学机械抛光机,从招标结果来看:供应商非常集中,AMAT 中标 29 台,占比 85%以上,而国产设备厂商华海清科共中标 5 台,作为国内 CMP 设备的领头企业,其在中芯国际、华力等产线也实现供货,后续将继续引领国产 CMP 设备进口替代。

2 l( R5 ~- M, T9 }* F c( k( s* n* w- d6 K2 L: e

7 d A: O) K* v- n

9 e) d( M7 z% q 9 e) d( M7 z% q

2 Y/ C Z% r# o9 }1 G0 t% t

) q; ]0 X; r3 q9 m6 Y: s! a9 K4 B( H* h' D

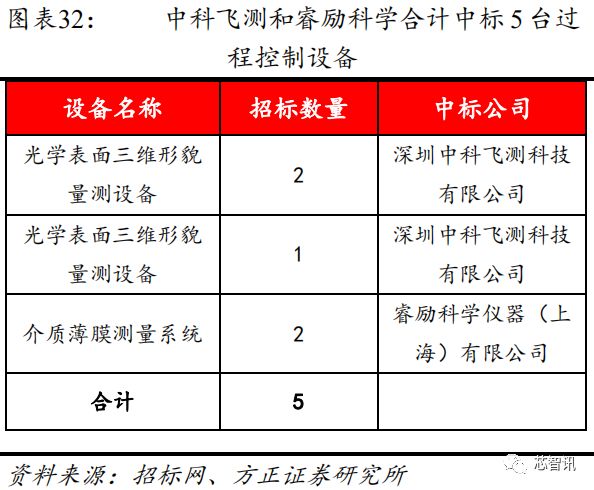

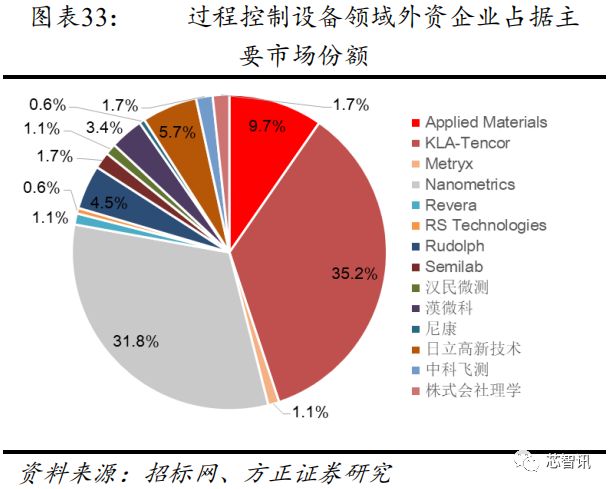

8、过程控制装备:国产设备中标占比较低,中科飞测、睿励科学有所斩获2 T" `5 P* ~- F; z

: ^/ ?& U$ _. ]0 U. V

( a: G$ [8 p2 t+ G长江存储合计开标了 179 台过程控制设备,其中美国厂商 Nano、KLA、AMAT 合计中标占比超过 70%,基本涵盖了膜厚测量和关键尺寸测试的设备;国产设备中商睿励科学中标 2 台介质膜厚测量设备,而中科飞测则中标 3 台光学表面三维形貌量测设备,国产设备中标比例不到 3%。除了这两家公司,精测电子也在积极布局半导体前道量测设备领域,上海精测已有一台膜厚的设备进入半导体厂商,后续值得期待。

, M" O. s3 e3 M; u! B+ }: l9 f w$ B [1 Y3 A1 I# Q; P5 l$ ?

& d* S' v9 U+ i4 B) s+ g% s

4 ?- C: |5 c5 L4 a3 ^ $ R! ?, ~- r: |4 m: h% I5 D $ R! ?, ~- r: |4 m: h% I5 D

5 m6 `/ O% X: A: O- z. k5 I* u! u$ b$ b# P4 F

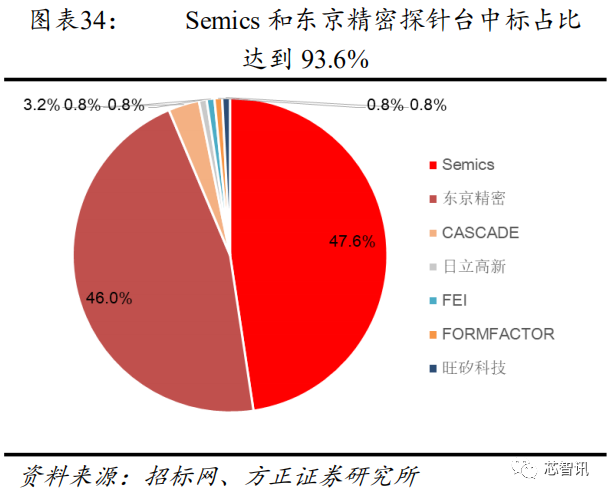

9、测试设备:国产设备处在加速布局阶段,尚无供货长存项目

+ x3 N0 ?) ]9 o9 { x! p2 T! I2 X6 |! y5 f

/ ]- e) a5 x" }9 V$ n长江存储合计开标了 211 台测试机和 126 台探针台,从中标结果来看,尚无国产设备获得订单。测试机领域泰瑞达和爱德万合计中标占比超过 87%,处于绝对领先地位;探针台领域同样呈现外资品牌垄断的特征,Semic 和东京精密合计中标占比达到了 93.6%。本土测试机厂商以长川科技和华峰测控为代表,不过二者产品均以模拟、数模混合测试机为主,长川科技的数字测试机和探针台尚处于客户验证阶段,静待产品批量供货。

7 ~: B% l, C% n4 y" g: p" Q) |9 r* i, p8 \* N- y

2 n" K! J4 n: M9 |" [8 R% Y1 B 2 z, j/ b( O. L' d4 F# G7 P/ l 2 z, j/ b( O. L' d4 F# G7 P/ l

7 f- w7 E0 x2 N0 Y$ d" G4 E1 C, a

三、大基金二期注册完成,半导体设备有望获得重点加码8 a( R2 M1 E/ v) Z* b; _! O

" s5 S2 m) _/ C0 o( w

- e4 c) K) @6 J, q) I+ H( ~1、大基金一期投资完毕,设备投资占比偏低0 ~( |4 I) ?; F- b3 q

) a! m( {7 S2 }8 q4 _* V

" U2 g3 ]8 g4 B- v) v国家大基金是中国发展集成电路产业的重要举措,国家大基金采取公司制的经营模式,与以往补贴模式有着本质的不同。2014 年 9 月国家集成电路产业投资基金一期成立,拥有雄厚的股东背景,包括中央财政、国开金融、亦庄国投、华芯投资、武岳峰等资方,以及中国移动、上海国盛、中国电子、中国电科等电子信息公司,最终募集 1387 亿元人民币。$ {, d3 k5 l+ S( k5 Z

, S; L/ j7 o0 @

) j# Q: b' z2 }3 C7 s8 W公开资料显示大基金一期的投资分布为:集成电路制造 67%,设计 17%,封测 10%,装备材料类 6%。截止目前,大基金一期投资仍在进行,我们根据公开信息统计到的投资项目为 72 个,金额为 1282 亿元,各领域金额分别为:设计(208亿元,占比 16.2%)、制造(690 亿元,占比 53.8%)、封测(116 亿元,占比 9.0%)、设备(14 亿元,占比 1.1%)、材料(14 亿元,占比 1.1%)、产业生态(240 亿元,占比 18.7%)。实际上设备和材料合计投资占比仅为 2.2%,投资金额占比远低于公开信息中 6%的占比。

, i! D2 l+ d( C- t

8 P& u) K- Z7 P' D

: g. R* ]$ O/ z9 ~/ r( Q1 ]. z9 N$ d% B& G

5 v# `9 d. J% v6 Z. K

7 W. P8 N6 i/ x5 q9 Q

7 U ?- ?4 _& I! f$ L! f6 T设备方面,大基金一期投资的项目主要包括中微半导体、长川科技、沈阳拓荆、北方华创、睿励科学、盛美半导体、上海精测等。

6 b4 @, I) ~9 N' F0 U7 X6 M5 q) s/ Q% `; S8 }5 y

1 O) V3 E( D& Y3 A0 B

从效果来看,诸多关键半导体设备均取得了实质性突破。例如中微公司介质刻蚀机已经供货台积电 7 纳米制程生产线,目前正在进行5nm工艺技术验证,北方华创PVD、刻蚀机打入长江存储供应链,28nm PVD 被中芯国际指定为 baseline 机台,14nm 制程中 6 个工艺环节产品进入验证阶段,长川科技探针台和数字测试机正处在客户验证阶段。. U2 |. ]. m- n! f& l& }

' F$ p$ [5 [4 ^/ R

- c' D2 Y3 Q. O9 B" ?: r( z% p( I: j+ v8 g' K: @) ]- A* i) ^8 F

W2 Q3 a+ K# W; S

% Q0 @+ F8 [ Y6 L/ X

2、大基金二期注册成立,新一轮设备和材料投资值得期待8 n) M2 g' M H/ @

8 Y, g3 x7 n# ?. l; V

$ q2 L4 ~$ d9 {0 F2 _+ x% a" u( N

在大基金一期加码布局的同时,大基金二期也在近期注册成立。国家企业信用信息公示系统显示,10 月 22 日国家集成电路产业投资基金二期股份有限公司正式注册成立,注册资本 2041.5 亿元人民币。相对于大基金一期而言,大基金二期在募集股东数量和募集金额方面均有较大的提升,资金来源有国家机关部门、国家级资金、地方政府背景资金、央企资金、民企资金及其他投资资金等。

% R, V* @# |# \' b( e

/ \0 r& M! p8 H# C7 P' g

3 `. X, x! d i/ X8 v在此前的半导体集成电路零部件峰会上,国家大基金透露了未来大基金投资的三方面重点布局:1 w f* o8 \1 ~

+ P7 C' O) y& \5 E# f+ ^% ]

; W+ m" t. i6 }& q0 D第一,支持龙头企业做大做强,提升成线能力。首期基金主要完成产业布局,二期基金将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,形成系列化、成套化装备产品。加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

$ g' j$ Z7 f" o9 Z# K0 k7 q4 Q

5 T6 o: d- w8 \8 J: I' W% M/ `& I+ Y$ c

第二,产业聚集,抱团发展,组团出海。推动建立专属的集成电路装备产业园区,吸引装备零部件企业集中投资设立研发中心或产业化基地,实现产业资源和人才的聚集,加强上下游联系交流,提升研发和产业化配套能力,形成产业聚集的合力。积极推动国内外资源整合、重组,壮大骨干企业。

1 _) q3 {- N' a2 ]& J l

! D, S9 g3 \0 G) D' H. v8 C3 `( |1 }

第三,继续推进国产装备材料的下游应用。充分发挥基金在全产业链布局的优势,持续推进装备与集成电路制造、封测企业的协同,加强基金所投企业间的上下游结合,加速装备从验证到“批量采购”的过程,为本土装备材料企业争取更多的市场机会。考虑到大基金一期装备材料实际投资占比不到 3%,大基金二期势必会加强对设备和材料的部署力度,预计刻蚀机、薄膜设备、测试设备、清洗设备等领域已有布局的企业有望持续获得支持,半导体设备国产化有望加速推进。

( G( ~# o( {0 q9 L

: U' b/ X# a' T) Y6 E5 U3 l4 ^ B; w; }# m, ?! {

编辑:芯智讯-浪客剑

M0 K) Z. K D' H1 u报告来源:方正证券. I# U$ w9 {: h

节选自:《从长江存储招标看本土半导体设备龙头投资机会——方正机械半导体设备深度研究(四)》9 ~8 g; K/ r, q1 r

5 L v6 G: [: B! e2 C

往期精彩文章

% Q/ g( y( P% a! s$ {6 V I历时5年Vitis正式面世,赛灵思转型软件平台公司" K# A8 s( U1 a) f

* E! u5 w9 N* T1 T1 t, h( P% b9 M

高通骁龙865将与X55基带捆绑销售,骁龙765/765G集成5G基带

# P/ S' P( m+ d: w路透社:白宫考虑将华为列入SDN名单,禁止接入美国金融系统

" m1 z( i& G O9 I' |" p& s* O' u8 y: y, e4 B! n* s. U

Imagination发布最强移动GPU:性能提升2.5倍,AI算力高达8TOPS!9 o3 R% t# U ^$ {

7 r7 a' @" Z# F: |2 [

70美元!联发科天玑1000报价曝光:只有高通5G方案价格的一半?

' `( J' l0 ?' i# m2 L+ D4 S5 ], f工信部新规落地,对LoRa到底是利好还是利空?

% v7 l; s8 X; a' o5 F国产存储产业崛起已成必然:2023年长江存储将赶“英”超“美”!

9 p* i& E/ f* \4 S9 N. d拿下十多个全球第一!联发科携天玑1000再闯高端市场:OPPO或将首发!$ b$ E5 h! |; D: C! E

TWS耳机的未来:蓝牙BLE Audio将至,手机大厂将一统天下?4 A: z8 X0 n) p2 s {) q% |

行业交流、合作请加微信:icsmart017 N- w0 w9 i8 r( U. j: C3 Q; U

芯智讯官方交流群:221807116

: N$ _9 l/ T4 @) S( l' e5 F9 z* B1 v

来源:http://mp.weixin.qq.com/s?src=11×tamp=1575675005&ver=2019&signature=dqeS2qSbA66umApPWJO0Iq1fX*0idGmyun74yxuLjIUchxVxR1AA79PosYBbV2ESSkACK-7*48a1OIbFXstKMU9Y7k7NeLrZ-gO8-j60w9p6mrIj0T-lv-IJSZB44vsY&new=1( r0 z- l) u7 @4 s: B

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有账号?立即注册

×

|

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

发表于 2019-12-7 08:56:10

发表于 2019-12-7 08:56:10